IEA檢討全球天然氣供應安全,供給面開放LNG船目的地、需求面利用地下儲氣和保留電力系統彈性有益於供應安全

重點摘述

國際能源總署(IEA)發布 2016年全球天然氣安全檢討報告(Global Gas Security Review 2016) [1],報告焦點為:1) 液化天然氣(LNG)基礎設施有多少備援(redundancy),特別是液化設施;2)實際上LNG供應有多大彈性。

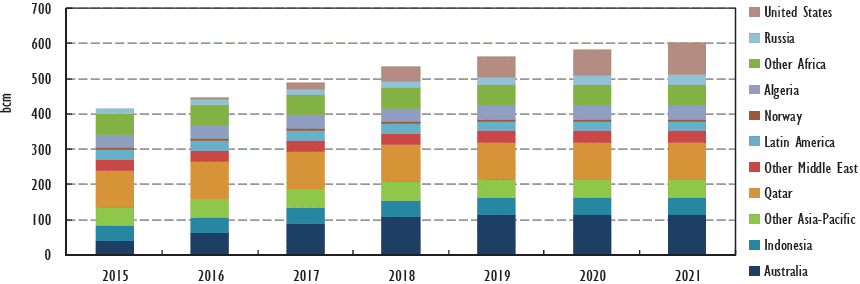

2016年LNG生產設施的產能水準大約4,500億立方米,卡達是LNG最大供應國[2]。圖1顯示,2015-2018年全球新增LNG產能主要來自澳洲,2018-2021年則是來自美國,2021年全球LNG產能將達6,000億立方米。

(1) 2016年10月底全球LNG產能4,450億立方米,其中有15% (650億立方米)停擺未上線,相當於馬來西亞和印尼的出口量。停擺主因是欠缺氣源(占3/4),其次是安全考量和技術問題。

圖1、2015-2021年LNG生產設施產能[2]

LNG生產設施在短期內產量調整的彈性低。

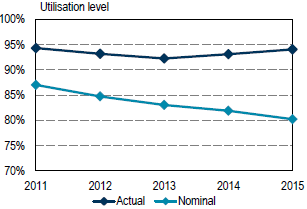

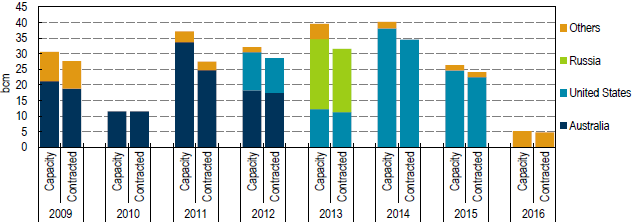

(1) LNG工廠因前置成本高昂和技術特性,是高負載運作,利用率達93% (圖2),欠缺在短期增產的能力。為確保投資效益,LNG生產設施在確定投資前,平均有86%產能已經簽訂購買合約 (圖3)。

圖2、2011-2015年LNG生產設施的實際和名目利用率[1]

備註:名目利用率是包含停擺之LNG生產設施的產能,實質利用率是排除停擺設施之產能。

圖3、2009年之後取得最後投資決定之LNG生產設施產能與購買合約量[1]

備註:購買合約量可能在取得最後投資決定之前即已簽約。以上數據是IEA根據多重資料來源估計而來。

(2) 新進的LNG工廠有可能以較低負載運作,可以調節市場。然而IEA認為美國和澳洲的LNG新建工廠看不出要低於全載經營,即使新工廠出現低負載,也應視為產業循環現象,而非市場結構轉變。

從供給面,彈性的LNG供應有三種途徑:1)生產量未訂約;2)合約量有特定目的地但是可改地點;3)合約量開放多個目的地。

(1) 基於LNG出口設施的經營特性,全球LNG貿易量增加不會改善生產彈性。因此LNG出貨後目的地調整彈性是全球供氣體系之韌性(resiliency)的重要決定因素。若LNG出貨後允許重新導向所需之地,可以讓價格扮演分配的功能。

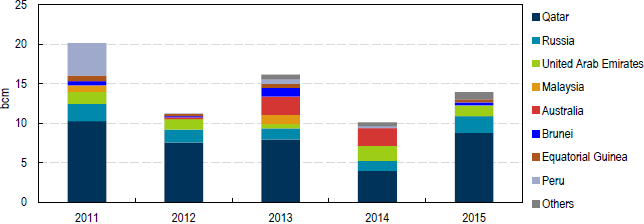

(2) 2011-2015年未訂約量100-200億立方米,占全球LNG產能2%-4%。卡達占所有未訂約量一半以上 (圖4)。

圖4、2011-2015年LNG未訂約量的生產國別[1]

(3) 奈及利亞、千里達托貝哥、赤道幾內亞和卡達包辦大多數的可彈性改地點和開放目的地的合約量。

(4) 美國LNG出口採開放模式,估計2016-2021年全球增加的LNG產量有半數來自美國,大幅拉高開放目的地約定量占全球貿易量的比重。

2009年之後的購氣合約顯示三個趨勢:1)有更多賣家和買家,且新興國家出現了小型進口商,每個合約的量變小;2)油價連動的天然氣價格指標式微;3)可改目的地的合約比例正穩定增加,2009年之前的合約有33%是彈性的,到了2015年比例達到60%。

(1) 現在LNG買家願意用更長的合約換來更大的彈性,2014-2015年簽的目的地彈性條款之合約年數(17-20年)較目的地固定條款之合約年數(11-12年)多出1/3。重要的是,目的地彈性條款彌補LNG出口設施生產彈性低的特性,這對應付天然氣供需衝擊很有幫助。

供氣業者儲氣有助能源安全,然而亞洲地下儲氣缺乏適合地質和經濟誘因。

(1) 天然氣以LNG方式儲存必須把蒸發氣冷凝回收,故儲存成本高。符合經濟效益的儲氣是在地質條件適合的地下儲氣。

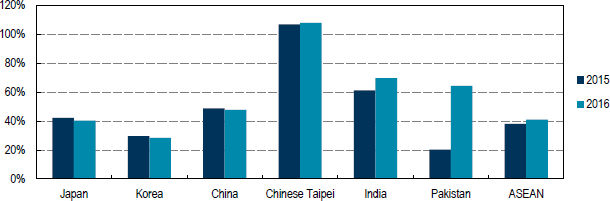

(2) 全球LNG氣化設施的產能是液化設施產能的三倍,平均利用率僅三成。各地利用率有很大差異,亞洲主要國家多在三成到六成之間,台灣將近110% (圖5)。大致上LNG氣化設施不是儲氣的瓶頸。

圖5、2015-2016年亞洲LNG氣化設施的利用率[1]

(3) 歐洲和美國因季節用氣量差異大、且地質條件適合儲氣,地下儲氣容量占需求量的20%。日本和韓國的地質不適合儲氣,中國大陸因價格受管制,業者較無誘因做儲氣,儲氣量只占需求量的2.6%。

從需求面,彈性的電力系統對全球天然氣安全有重要貢獻。福島核災後日本以化石燃料電廠和節電來補核電停擺的缺口,另一方面,歐洲因金融危機以及多元化發電結構釋放出大量LNG到日本。2011-2013年歐洲燃煤發電量增加7%,以及發展再生能源電力,可以彌補燃氣發電量的減少,而且歐洲增加來自俄羅斯的管道天然氣。2013年全球天然氣需求端的調度,歐洲貢獻了2/3,釋放出LNG到日本和亞洲。這次經驗顯示電力系統的彈性對天然氣供應安全很重要。

從需求面,天然氣儲存是供應安全的關鍵。歐洲的天然氣供給的進口比例正在增加,夏季和冬季的天然氣價差正在縮小,天然氣運輸業者儲氣的誘因降低,以往簽訂的儲氣長約將逐步到期,經營天然氣儲存設施的業者面臨極大經濟壓力。這對全球和歐洲的天然氣供應彈性都不是好現象。若歐洲在夏季時減少注入地下儲槽的氣量,將降低冬季時全球天然氣的供應彈性;對歐洲而言,若管道或LNG進口發生嚴重干擾,將影響供應安全。

評析

IEA報告說明了LNG供給面的供應彈性來自未訂約的生產量、可改目的地以及開放目的地的合約量。需求面的供應彈性主要來自地下儲氣、電力系統各類電源的調配,LNG儲存因成本高,故儲存規模小。

我國在非核家園願景和國家自定預期貢獻(INDC)減碳目標下,電力部門和工業部門可能要推動燃料替代,如期擴大LNG接收能力以充裕供氣將是迫切議題,建議可開放台電公司等天然氣大用戶自行進口LNG,提高基礎設施之競爭,甚至開放第三方使用LNG接收站經營進口業務,促進市場競爭。能源轉型後,燃氣是基載主要電源,為降低突發LNG進口干擾造成的能源安全短暫衝擊,可以保留燃煤機組調配彈性。

(1) 2015年我國LNG進口1,435萬公噸,接收能力1,400萬公噸滿載操作。若未來電力零成長維持2015年發電量2,580億度,燃氣占發電量比例從2015年31.4%提高至2025年50%,按2015年發電與汽電共生發電量與天然氣消費量之比例(810億度電、1,163萬公噸),估計2025年LNG需進口2,125萬公噸(較2015年增加690萬公噸),以滿足燃氣發電增加的需求。目前中油公司規劃2025年LNG接收能力為1,950萬公噸,屆時可能有175萬公噸缺口,2030年LNG接收能力提高到2,250萬公噸,可應付進口需求,然而LNG接收設施負載達94%,仍顯吃緊。

(2) 若未來電力仍微幅成長,且工業部門推動鍋爐、加熱爐等燃料替代以降低碳排放,LNG接收能力之缺口勢必較上述估計更大。我國發電和產業部門勢將擴大天然氣使用,在國內天然氣市場擴大下,建議我國開放台電公司建設LNG接收設施和進口業務,讓電力需求、電源規劃和燃料進口做到一條鞭管理,以改善基礎設施規劃和建置效率,進一步甚至開放第三方使用LNG接受站,經營進口業務,可促進國內天然氣上游市場的競爭。

(3) 目前中油公司在鐵砧山原有的6口氣井之外另打造兩口新井,2017年夏季鐵砧山儲氣窖每天產氣可達到220萬立方米 (1,667公噸)[3]。若有突發LNG進口干擾,鐵砧山儲氣窖每天產氣量大約是2015年工業、服務業和住宅平均每天用氣量的二成以上,或者是全國平均每天用氣量的4%。

(4) 目前發電與汽電共生占我國天然氣消費量八成。能源轉型後,燃煤發電占比下降,我國仍要保留適當的燃煤機組容量備援,避免LNG不足時電力部門與產業民生部門搶氣的窘境。

參考資料

[1] IEA, Global Gas Security Review 2016, 2016.11.24.

[2] IEA, Medium-Term Gas Market Report 2016, 2016.06.08.

[3] 穩明夏供電 中油鐵砧山儲槽增天然氣儲量,自由時報,2016年11月5日。

- 關鍵字標籤

- LNG;能源安全