中國大陸核能發展報告2019,截至2018年底,核電機組有44部,合計44.6 GW,裝置容量約占2.35%;2018年核能發電量約占4.22%,2035年要提高至10%

摘要

中國核能行業協會於2019年4月1日發布「中國核能發展報告2019」藍皮書[1],分析全球和中國大陸的核電發展狀況,並對核電未來趨勢做出預測,以下綜整說明其內容重點。

全球:依據國際原子能源總署(IAEA)網站公布數據[2],營運中的核電機組有450部,總裝置容量超過396.85 GW;興建中的核電機組有55部,總裝置容量56.64 GW。2017年,全球核能發電量約2.5兆度,約占全球總發電量的10.3%,核電占比超過10%的國家有20個。

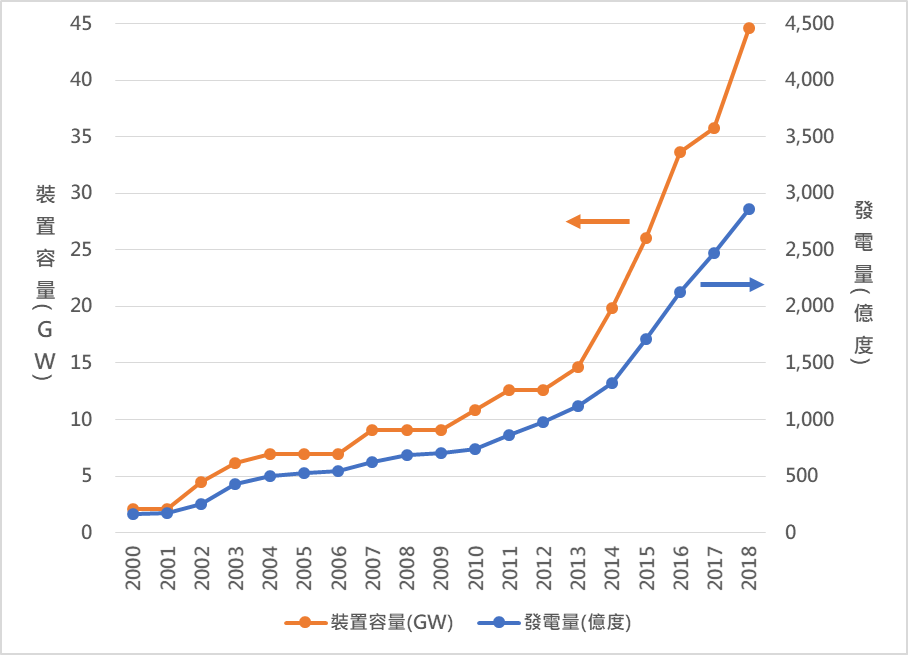

中國大陸:(圖1)

- 核電裝置容量:自1991年12月第1部核電機組商轉後,截至2018年底,營運中的機組有44部,裝置容量合計達44.6 GW,約占總電力裝置容量的2.35%;興建中的機組有13部,裝置容量合計約14.0 GW。

- 核能發電量:2018年核能發電量為2,865億度[3],比2017年增加15.78%,約占總發電量(67,914億度)的4.22%。核電占比,遠低於10.3%的全球平均水準。

- 核電設備利用率: 2018年核電設備平均利用小時數為7,499小時,設備平均利用率為85.6%。

- 三代核電機組:已運轉和興建中的機組已達10部,約占全球的1/3以上。經過30多年的核電發展,三代核電機組於2018年開始陸續投入商轉,包括全球第一個投入商轉的三代反應爐AP1000、EPR;自主三代核電技術「華龍一號」興建中,預計在2020年底前後投入商轉;自主三代核電技術「大型先進壓水式反應爐CAP1400」即將開工。目前三代核電綜合國產化達到85%以上。此外,四代核電「高溫氣冷反應爐」示範工程已進入安裝調試的最後階段,2020年上半年將建成投入運轉[4]。[註:AP1000是美國西屋電氣公司開發的先進被動壓水式反應爐(Advanced Passive PWR);EPR是由法國Framatome和Électricité de France (EDF),以及德國西門子公司合作開發,在歐洲稱為歐洲壓水式反應爐(European Pressurised Reactor),國際化的名稱是進化動力反應爐(Evolutionary Power Reactor)]

- 目標:2035年核電占比提高至10%左右。

資料來源:本研究彙整

圖1、中國大陸核能發電的裝置容量和發電量

評析

中國大陸「電力發展十三五規劃」方案,設定2020年核電裝機達到58 GW的目標[5],相較於2018年已商轉的44.6 GW,未來2年預計每年約需6~8部機組投入營運。圖1顯示2013年以後,核電機組數量有較快速的增加。

中國大陸三代核電採用更高的安全標準和60年壽命的設計要求,首批AP1000及EPR核電的上網電價估算約為人民幣0.50元/度。近期批量建造的華龍一號、CAP1000的上網電價,估算可降至約人民幣0. 43元/度,長期規模化發展後有再降至人民幣0.40元/度的潛力[6]。(註:人民幣1元約新台幣4.6元)

在全球化石能源價格下滑、新能源成本持續下降、電力過剩的背景下,中國大陸三代核電將面臨營運環境的主要挑戰如下[6]:

- 部分省份的核電利用率低,核電消費無保障:中國大陸核電廠集中在沿海地區,若當地電力需求不足、外送電網未完全打通、各地方優先保障本地企業,以及在電力市場上須與其他電源競價上網時,將使得部分省份的核電利用率(年利用小時數)低,核電消費無法得到優先保障。因此,為保障核電機組電量的消費,中國大陸國家發展和改革委員會、國家能源局於2017年2月20日發布「保障核電安全消納暫行辦法」,明確核電保障性消費應遵循「確保安全、優先上網、保障電量、平衡利益」的基本原則,按優先保障順序安排核電機組發電。一是明確電網企業要確保核電專案的配套電網設施同步建設,及時提供併網服務;二是明確核電機組保障利用小時數的確定方法和保障性電量執行「核電機組標竿上網電價」;三是對於保障外的電量,鼓勵透過電力直接交易等市場化方式促進消費;四是明確核電企業按直接參與或購買輔助服務方式參與系統尖峰調度。此外,對於承擔核電技術引進、自主創新、重大專案設備國產化任務的首批核電機組或示範工程,可由省級政府電力主管部門根據實際情況單獨核定保障利用小時數,原則上安排機組滿載發電[7, 8]。

- 交易電價下降給核電發展帶來壓力。核電上網電價是根據當地煤電標竿電價核定。由於煤電標竿電價降低,大部分核電機組的上網電價也在不斷下降(低於2013年核定的核電標竿電價人民幣0.43元/度),三代核電首批項目投入營運後將面臨更大的經營壓力。因此,中國大陸國家發展和改革委員會於2019年3月20日發布「關於三代核電首批項目試行上網電價的通知」[9],明確三代核電至2021年底的試行上網電價,廣東臺山一期核電項目試行價格為人民幣0.4350元/度;浙江三門一期核電項目試行價格為人民幣0.4203元/度;山東海陽一期核電項目試行價格為人民幣0.4151元/度。其接近於廣東、浙江、山東的燃煤標竿電價分別為每度人民幣0.451元、0.4133元、0.3929元[6]。

因此,隨著中國大陸的核電發展,預計2035年核電占比提高至10%左右,以上核電利用率和上網電價過低的現象可能更加凸顯,必須有更明確的中央核電政策支持,優化電源布局,並解決核電業者的營運壓力,才有利於核電的發展。

參考資料

[1] 《中國核能發展報告2019》藍皮書發布,中國核能行業協會,中國新能源網,2019/4/1。

[2] The Database on Nuclear Power Reactors, IAEA, 2019/4/16.

[3] 2018年1-12月全國核電運行情況,電力網,2019/2/1。

[4] 我國核電仍有較大發展空間,人民網,2019/4/8。

[5] 中國大陸發布「電力發展十三五規劃」方案,能源知識庫,2016/11/7。

[6] 國三代核電具有較強的市場競爭力,中國核能行業協會,2019/4/3。

[7] 關於政協十二屆全國委員會第五次會議第3776號提案答覆的函,國家能源局,2017/9/7。

[8] 核電保障消納辦法正式出臺—電量電價均得保障 跨省區消納亮眼,中國能源網,2017/3/1。

[9] 國家發展改革委關於三代核電首批項目試行上網電價的通知,國家發展改革委,2019/3/20。