美國延長再生能源抵稅措施,將可帶動再生能源投資,並且有效抑低美國電力系統的二氧化碳排放量

重點摘述

關於美國聯邦稅收抵免措施

1. 聯邦稅收抵免措施是美國過去二十年來用於促進再生能源佈署的主要財政誘因措施之一。與促進再生能源發展有關的稅收抵免措施有「生產稅收抵免(Production Tax Credit, PTC)」及「企業能源投資稅收抵免(Investment Tax Credit, ITC)」。

2. 美國推動各類再生能源發展的稅收抵免措施(PTC、ITC)歷經多次屆期、延長、修改與更新,如近期美國聯邦政府於2015年12月通過《2016年綜合撥款法案(Consolidated Appropriations Act)》,即針對PTC的有效期限延長與額度遞減,以及針對太陽能發電技術適用的ITC額度進行修訂。

3. 以下摘整《2016年綜合撥款法案》中,美國稅收抵免措施(PTC、ITC)的修訂情況:

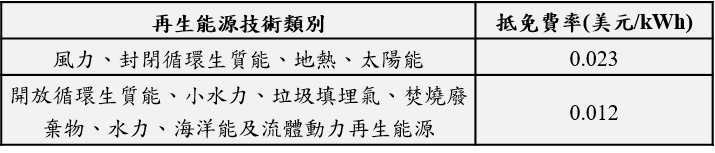

(1) 生產稅收抵免(PTC):太陽能、風力、地熱、封閉式循環生質能等再生能源發電設施,每發一度電可獲得2.3美分(相當於0.69元新臺幣)的稅收抵免額度,其他再生能源技術類別(如表一)則可獲得1.2美分(相當於0.36元新臺幣)的稅收抵免。

表一、美國生產稅收抵免額度[1]

(2) 風力發電的生產稅收抵免(PTC)獲延長至2019年底,然而2017~2019年期間,每年稅收抵免比率將較2016年依序減少20%、40%、60%(依建設開工日判定);而其他發電技術的PTC措施則至今(2016)年底屆期落日。

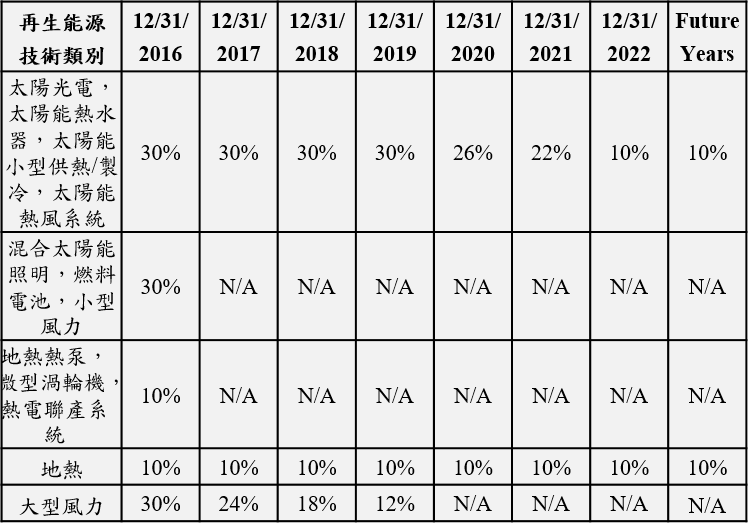

(3) 企業能源投資稅收抵免(ITC):針對太陽能發電設施的投資,原規劃30%的投資稅收抵免至2016年底截止,2017年起減少為10%;經此次修訂後30%的抵免額度獲延長三年,也就是到2019年底,隨後逐年遞減至10%(附表二)。

(4) 針對大型風力(大於100kW)的ITC在2016年為30%,逐年遞減至2019年的12%;地熱則長期保有10%的抵免額度(表二)。

表二、美國企業能源投資稅收抵免額度與實施效期對照表[2]

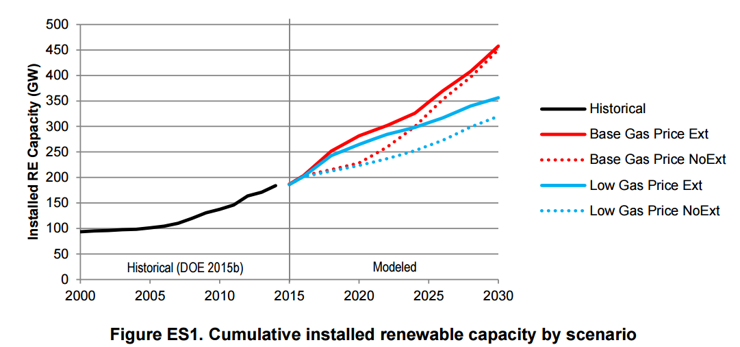

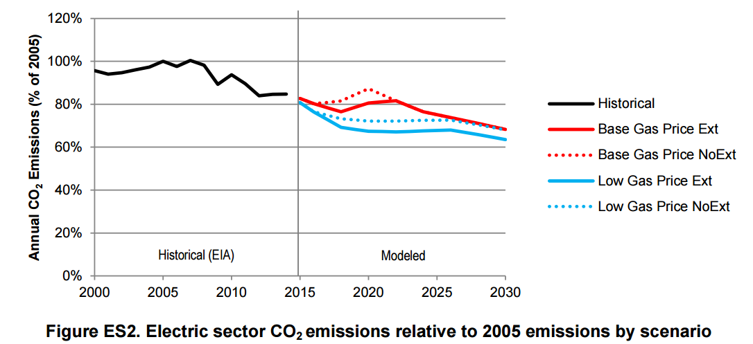

4. 美國《2016年綜合撥款法案》延長了太陽能與風力項目的抵稅措施落日期限,雖然抵免額度遞減,不過對於再生能源佈建以及電力部門二氧化碳減排仍有一定貢獻。美國再生能源實驗室(National Renewable Energy Laboratory, NREL)採用情境分析法,針對再生能源抵稅措施延長實施所帶來的效益進行分析。分析結果顯示,不論天然氣價格是在基準或低價情境假設前提下,相較於未實施延展之情境,皆能更有效帶動再生能源投資(圖一),且有效抑低美國電力系統的二氧化碳排放量(圖二)。

圖一、美國再生能源抵稅措施延長實施對於再生能源發展之影響[3]

圖二、美國再生能源抵稅措施延長實施對於二氧化碳減排之貢獻[3]

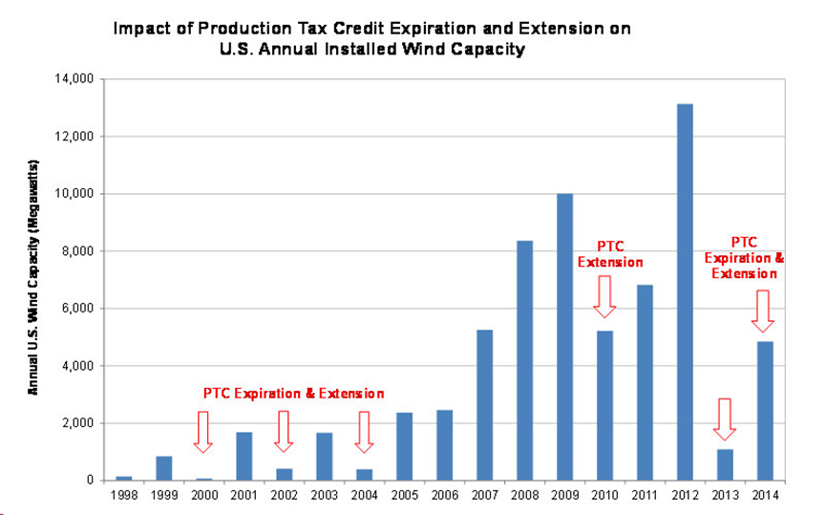

5. 從歷史數據上觀察,亦可發現美國聯邦稅收抵免措施與再生能源產業多次興衰的週期呈高度相關。以風力為例,美國風機的年度新增裝設容量變化,恰好與風電生產稅收抵免(PTC)的施行屆期與延長實施相吻合(圖三)。此顯示美國實施聯邦稅收抵免措施,對於帶動國內再生能源產業景氣有顯著影響。

圖三、美國生產稅收抵免措施與年度風力新增裝置容量變化之關聯[4]

評析

1. 美國施行的稅收抵免措施,能補足部分再生能源發電設施投資項目開發成本的資金缺口,因此在過去二十年,對於促進美國再生能源發展有顯著成果,特別是風力與太陽能的發展。

2. 根據NREL的報告指出,在天然氣價格持平的情境下,在2020~2025年,透過再生能源抵稅措施,可以充分擴大再生能源的裝置容量,然而到2025~2030年,再生能源抵稅措施所帶來的效益則不再顯著[3]。

3. 儘管美國再生能源抵稅措施延長能帶動再生能源投資並且有效抑低美國電力系統的二氧化碳排放量。然而NREL的報告中指出,美國聯邦政府目前的再生能源抵稅措施,並不是最具效益的狀態,主因是大部分投資再生能源的企業,其可抵扣稅額超過他們的需求額度。因此,如何以更吸引人的投資誘因,持續帶動投資,進而持續促進再生能源發展,是美國再生能源抵稅措施後續的修正方向[3]。

※ 補充說明 :

關於生產稅收抵免(PTC)措施

1. 法源依據

最早可回溯至美聯邦政府於1992年頒布《能源政策法(Energy Policy Act)》中的生產稅收抵免(Production Tax Credit, PTC)措施,其後歷經數次延長與修改,如2009年《美國復興及再投資法(American Recovery and Reinvestment Act)》、2013年《美國納稅人減免法(American Taxpayer Relief Act of 2012)》、2014年《增稅防治法(Tax Increase Prevention Act)》,以及2015年12月通過的《2016年綜合撥款法(Consolidated Appropriations Act)》。

2. 措施內容

針對商業及工業部門符合各能源技術類別條件資格的發電設施,經認定建設開工(Commencing Construction)日起算,十年內的電力生產可獲得對應納稅抵免額度。該措施的實施對於美國推動風力發展有相當顯著的貢獻。各再生能源技術可享有的生產稅收抵免(PTC)額度如附表一所示。

關於企業能源投資稅收抵免(ITC)

1. 法源依據

美國最早針對再生能源技術的投資稅收抵免措施,可回溯至2005年《能源政策法》的修訂法案,其針對太陽能發電設施項目提供30%的投資稅收抵免(Investment Tax Credit, ITC)。而在2008年,美國聯邦政府頒布《能源完善與延展法(Energy Improvement and Extension Act)》,其延長了多項再生能源技術(如太陽能、燃料電池等)的投資稅收抵免(ITC)施行效期長達8年、提高了燃料電池投資項目的抵免額度,也新增了多項再生能源技術的投資抵免(如風力、地熱、汽電共生系統等)。投資稅收抵免(ITC)也在2009年《美國復興及再投資法案(American Recovery and Reinvestment Act)》得到進一步擴展。

2. 措施內容

舉凡於商業部門、工業部門、農業部門、民營電力公司、公共事業合作社的再生能源發電設施投資項目,視其技術類別分別享有不同的額度的投資稅收抵免(ITC)。抵免額度已歷經多次修改,最近的修訂是在2015年12月,如太陽能、燃料電池及風機有30%,地熱、汽電共生系統有10%。每一年度針對各種再生能源技術項目的投資稅收抵免額度整理如附表二所示。其中,太陽能與風力ITC的失效日期界定是依據投資項目開始建置的時間;而對其他再生能源技術的失效日期是依據投資項目可提供服務(建置完工或已達到預期目的)時間來界定。

參考資料

[1] DSIRE, Renewable Electricity Production Tax Credit (PTC), 2016/5/24.

[2] DSIRE, Business Energy Investment Tax Credit (ITC), 2015/12/21.

[3] NREL(2016). Impacts of Federal Tax Credit Extensions on Renewable Deployment and Power Sector Emissions, 2016/2.