EIA短期能源展望(STEO_2017),推估美國和全球2017~2018年的能源供需情況

重點摘述

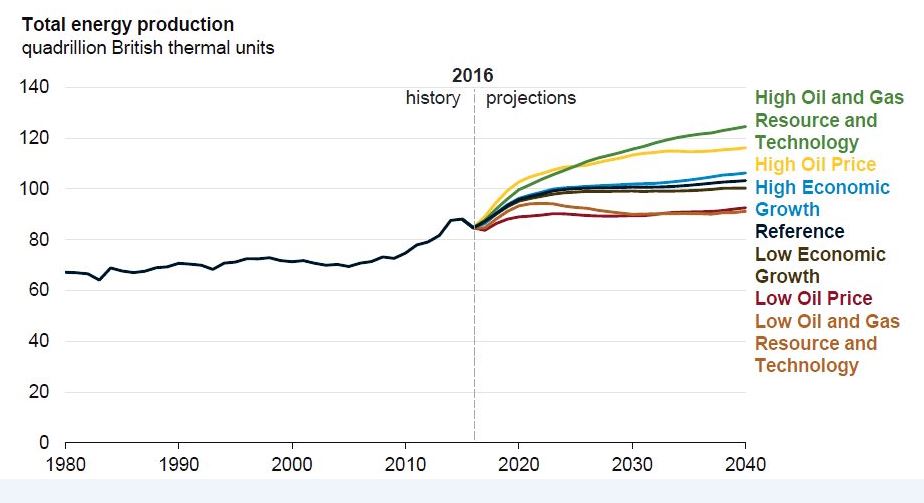

美國能源資訊局(EIA)之2017年度能源展望(AEO2017),說明不論在何種模擬情境下,2040年前美國能源消費總量約為100千兆英制熱單位(quadrillion BTU)(圖1),總消費變化量不大[1]。而2016年至2040年期間的總能耗,參考情境推估約增加5%、高經濟成長情境約增加11%、低經濟增長情境則保持平穩。在所有AEO2017的模擬情境中,電力部門仍然是美國最大的初級能源消費者。

.JPG)

圖1、AEO2017各種情境顯示2040年前美國能源消費變化情形[1]

參考情境中美國的能源消費總量相對平穩,從2016年到2040年各類別能源消費中,由於工業和電力部門需求成長,致使天然氣使用增加速度較其他燃料快,而石油消費量相對平穩,煤炭消費量明顯減少。另因為天然氣和再生能源在電力部門占比的提升,加上各州政府和聯邦政策鼓勵再生能源的發展使用,使得再生能源投資成本隨著滲透率的增加而下降,在各類別能源發展的百分比增加最速(圖2)。

.JPG)

圖2、AEO2017參考情境顯示2040年前美國各類別能源消費情形[1]

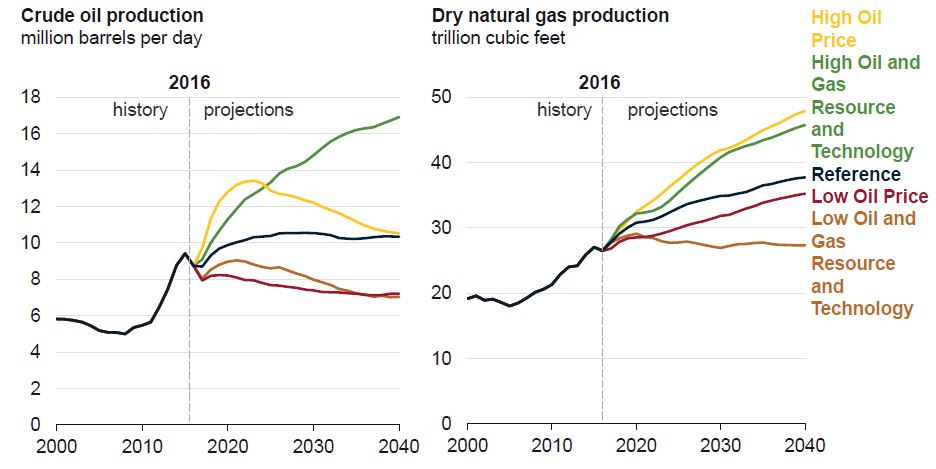

AEO2017推估2040年前,美國能源生產量差異較大。例如於再生能源、天然氣和原油生產量增加帶動下,參考情境中的總能源生產從2016年到2040年增加了20%以上。而高油氣資源和技術情境則假設對未經驗證的阿拉斯加資源有較高的估計量,同時假設生產這些資源的成本較低;低油氣資源和技術情境則反之。高石油價格情境說明世界石油產品需求增加,石油輸出國組織(OPEC)上游投資及Non-OPEC國家因受到石油探勘和開發成本增加的影響,推估油價情況的假設條件與高油氣資源相反。

圖3、AEO2017各情境顯示2040年前美國能源生產情形[1]

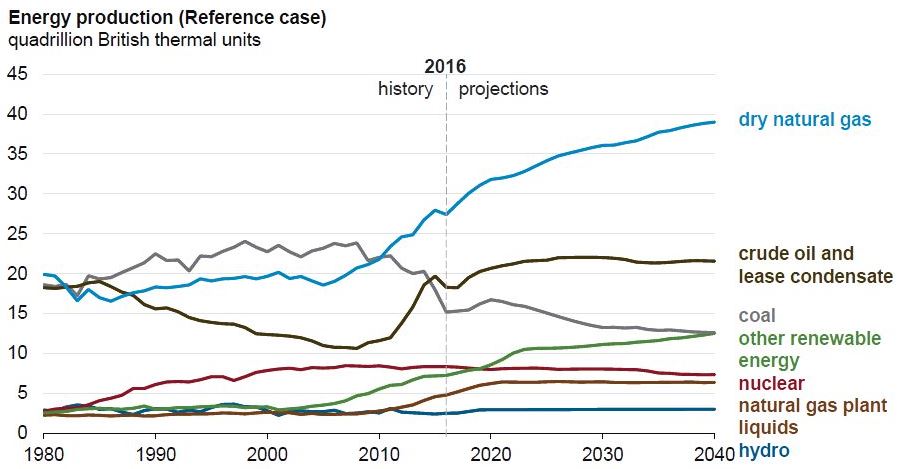

AEO2017參考情境中,推估2040年美國天然氣產量占能源生產總量40%;原油產量持續上升,但在2025年前會下降(推估石油生產進入生產率較低地區)。煤炭生產持續下降,反映了環境監管發揮效力(包括潔淨電力計畫和出口市場限制)。非水電再生能源生產成長(聯邦和州政府促進風能和太陽能利用的成本降低和現有政策推展)。核能發電在2017-2040年間略為下降,因為新核電廠的成長幾乎抵消了除役量(現有核能電廠大部分假定在運轉60年後除役,2040年前發電量將加速下降),如圖4。

圖4、AEO2017參考情境顯示2040年前美國各類別能源生產情形[1]

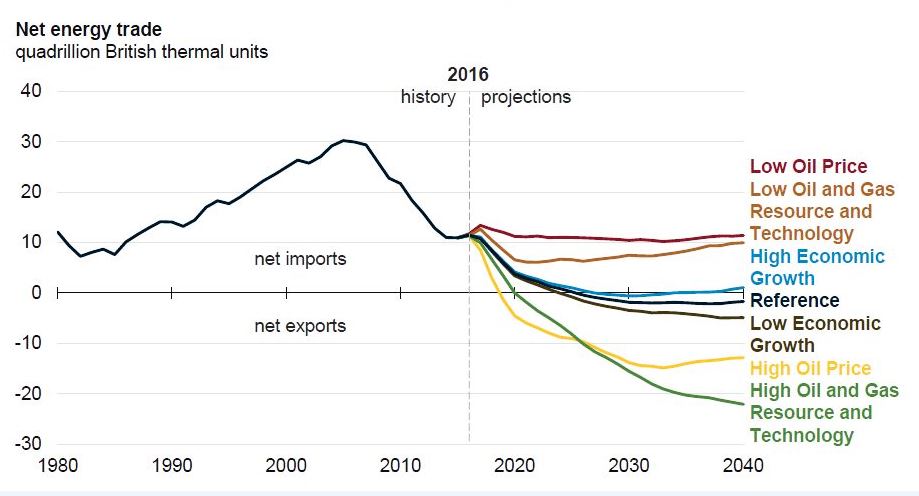

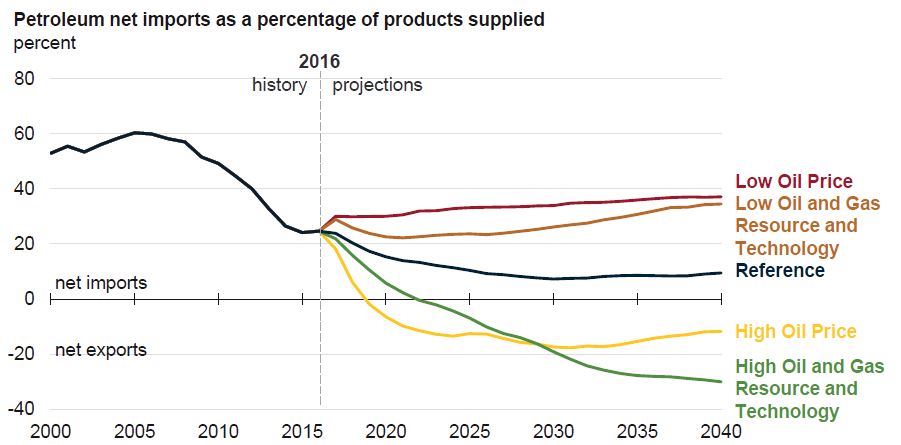

AEO2017參考情境中,預計2026年美國成為淨能源出口國。而轉型較早的三個情境,包括(1)高油氣資源和技術情境的能源淨出口最高,因為地質和技術開發結合,有利於以較低的價格生產石油和天然氣;(2)高石油價格,因生產者有利的經濟條件,但由於價格上漲,消費量較低;(3)低經濟成長,消費量降低,導致產能過剩(圖5及圖6)。另在低油價、低油氣資源和技術情境中,推估美國仍然是能源淨進口國,因為此情境不利於美國能源的出口;而低石油價格的情況下,價格太低,亦不足以激勵美國高能源產量及出口。

圖5、AEO2017推估2040年前美國能源淨進出口情形[1]

圖6、AEO2017參考情境推估2040年前美國化石能源進出口情形[1]

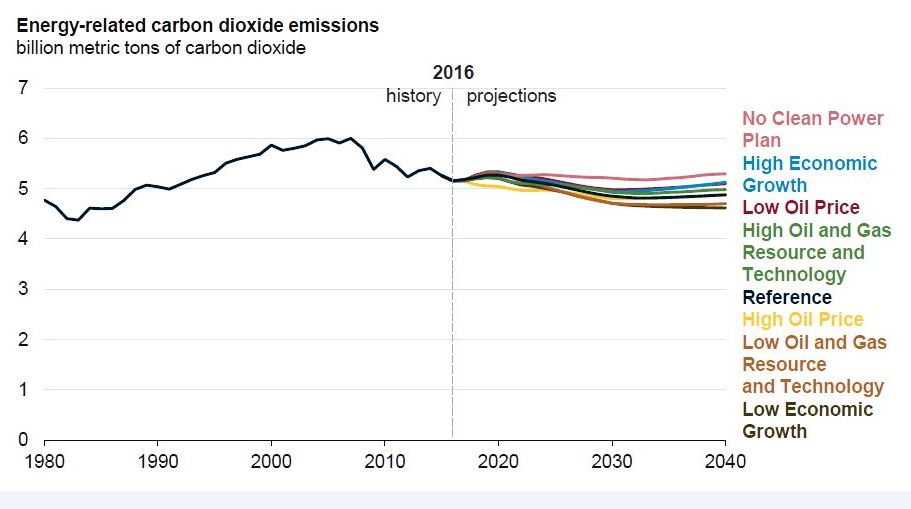

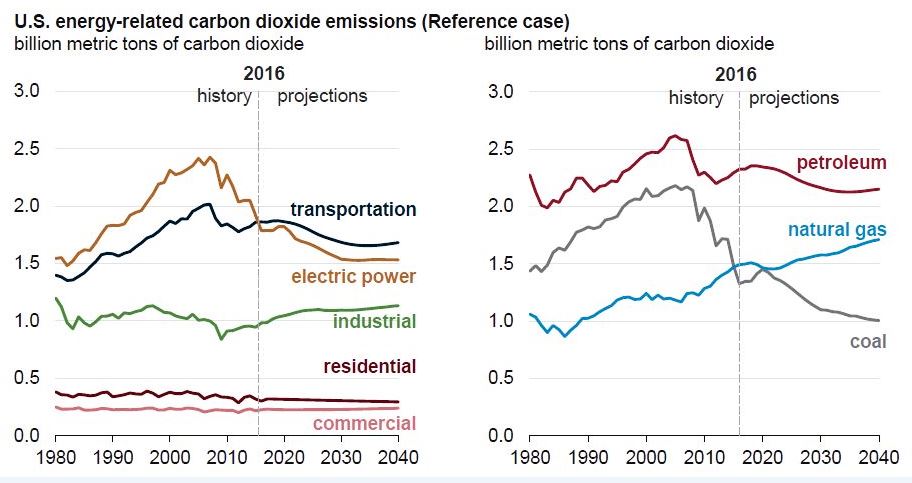

AEO2017推估2040年前,美國的CO2排放如圖7,顯示整體排放呈下降趨勢(圖8)。其中電力部門碳排放占比在2011年達到峰值(圖8),約占美國能源相關CO2總排放量40%。目前美國仍在等待司法審查的潔淨電力計畫(CPP),即要求各州制定計畫,結合較低價格的天然氣,及再生能源稅收抵免的擴展,以加速轉變至低碳發電,並減少目前發電機組使用化石燃料的CO2排放量。

圖7、AEO2017推估2040年前美國CO2排放情形[1]

2005年~2016年,美國能源相關的CO2排放量年平均下降1.4%;2016年~2040年,參考情境中與能源相關的CO2排放量每年僅下降0.2%。原因為(1)電力部門發電廠主要使用天然氣、太陽能和風能,從而減少與電力相關的CO2排放;(2)工業部門的成長,導致更多的能源消耗和CO2排放;(3)住宅和商業建築部門CO2直接排放主要來自於取暖、水加熱和烹飪設備,這些部門使用電力相關的CO2排放量超過部門的直接排放量;(4) 2016年運輸部門能源相關CO2排放量超過電力部門的排放量(交通部門的消費和運輸燃料碳強度相對恆定,2030年後CO2排放量保持相對平穩) [1]。

圖8、AEO2017參考情境推估2040年前美國各部門CO2排放情形[1]

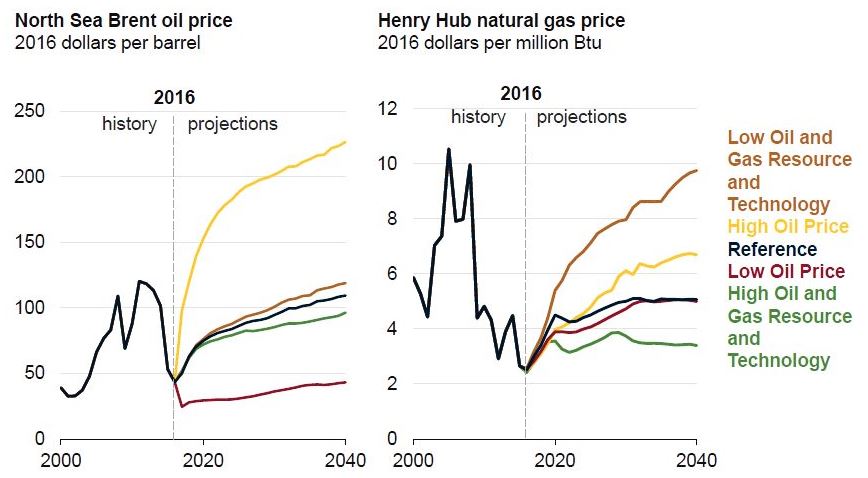

2016年全球原油價格(基於全球基準北海布蘭特原油)處於2004年以來的最低水準,天然氣價格(基於基準亨利中心)亦是1990年以來的最低價。AEO2017的參考情境中,推估油價會從目前的價位逐漸上升,且原油價格預計在短期內比在長期內上升得更快。而天然氣價格雖然相對較低,但是預測在短期內仍會增加,推估在2030-2040年間,每百萬英國熱量單位(MMBtu)約為5美元[1]。

由於國際間的政經情勢變動趨勢較大,上述推估的各情境預測價格會有明顯差異;例如高油價情境與參考情境的石油價格在2040年時差異達1倍;低油氣資源與技術情境的天然氣價格,在2040年時亦超過參考情境價格1倍以上(圖9)。

圖9、AEO2017不同情境的推估價格與參考情境價格有明顯差異[1]

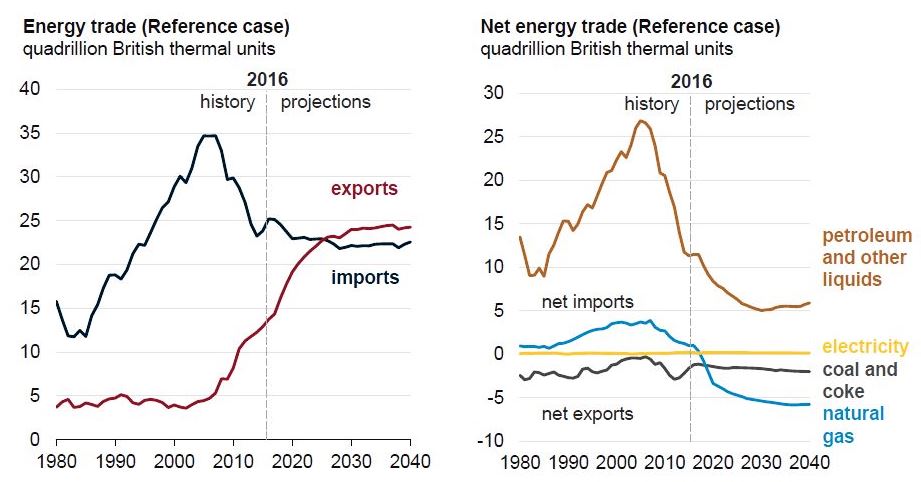

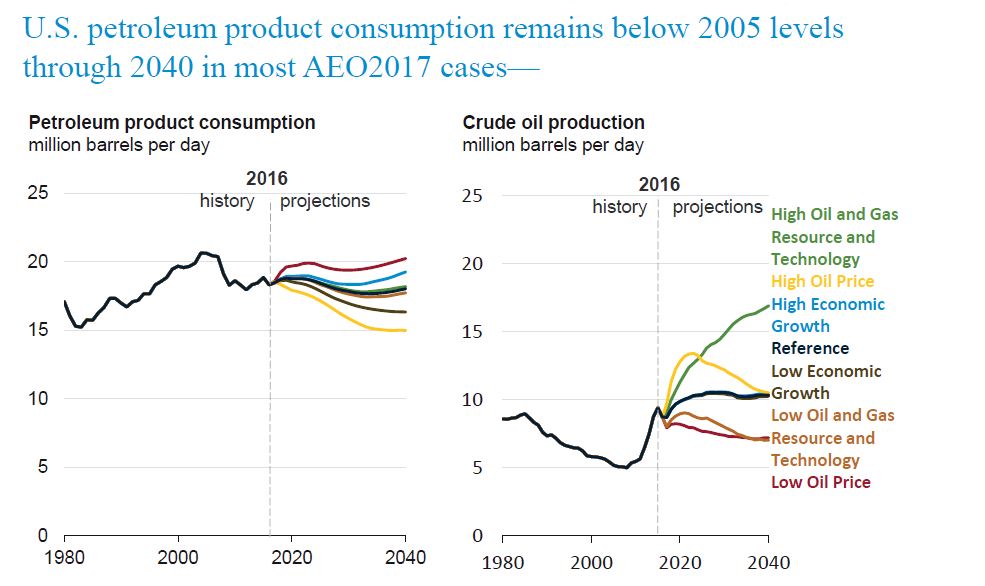

AEO2017所有模擬情境下,推估到2040年美國石油消費量均低於2005年的最高水平(圖10)。其中低油價將導致消費量增加,同時低石油價格推動了美國境內其他部門的生產,石油產品使用量增加後,導致石油進口數量普遍提高。參考情境中因為上游生產商增加產量,同時近期有更多的煉油廠投入,而原油生產無法跟上煉油廠投入的速度,也是促使美國淨原油進口量增加的原因。另外近期原油價格從低點上升,且受石油開發成本降低的綜合影響,激起美國原油產量預計將從近期中恢復上升;而在低油價情境仍然會維持石油進口增加;低油氣資源與技術情境下,2020年後亦會增加石油進口量(圖11)。

圖10、AEO2017推估到2040年美國石油生產與消費均低於2005年[1]

圖11、AEO2017各情境推估到2040年美國石油進口情形[1]

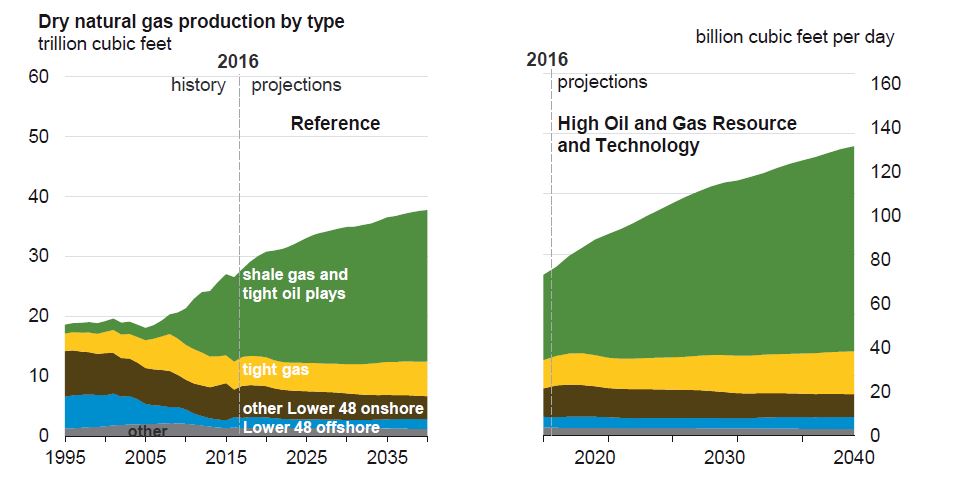

目前美國的緻密油(tight oil)和頁岩氣(shale gas)生產仍具有較高的不確定性,因為大部分已知的生產地層具有相對較少、或是沒有生產史可供做精確推估分析。加上未來頁岩油氣生產技術和方法繼續改進;而持續提升的鑽井技術除了加快鑽井速度,也可提高單位井的生產率,從而降低鑽井、完井(completion)和能源生產成本。

高油氣資源和技術情境中,未來美國的原油和天然氣生產將繼續成長(圖12),例如天然氣產量可藉由全球天然氣消費/出口的變化,以及石油地層伴隨天然氣生產的增加來影響天然氣產量。依據AEO2017的參考情境與高油氣資源及技術情境(圖13),已確定未來美國的天然氣因為頁岩氣與緻密油開採伴隨的天然氣生產,產量將會持續增加。

圖12、AEO2017推估美國原油和天然氣生產取決於油價[1]

圖13、AEO2017推估美國的天然氣生產取決於頁岩氣與緻密油開採[1]

原油和天然氣生產與油價息息相關,在高油價情況下,原油和天然氣價格之間的差異,導致能源密集型產業及交通部門會激勵誘因使用天然氣,並將多餘的天然氣轉化為液化天然氣(LNG)出口到海外。未來若沒有新的高油氣資源與技術提升,將會逐漸轉為高油價情境,推估在此情境下,美國的原油產量在2023年會達到巔峰,之後原油產量將開始下降,到2040年的生產與參考情境幾乎相同(參考圖12)。

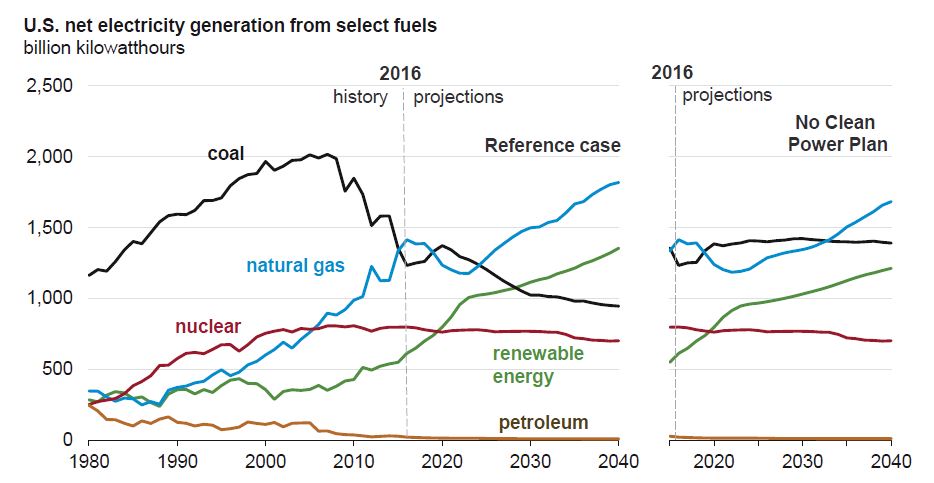

目前的能源價格和美國現行的法律規範,已驅動再生能源和天然氣發電成長的組合,而燃煤發電占比隨著時間的推移呈現下降趨勢。其中天然氣價格在2016年從低點反彈,而美國聯邦推動再生能源發電的稅收抵免,短期內亦部份取代了天然氣的成長,導致燃煤發電在2020年時,推估會再超過燃氣發電量,並預測約於2025年時再發生反轉情形(圖14)。

圖14、AEO2017參考情境推估2040年前各類能源發電情形[1]

美國推動潔淨電力計畫中,力推再生能源稅收抵免等誘因;並在全球環保意識條件下,導致參考情境中美國的煤炭產量下降,並使天然氣和再生能源的使用量增加。依據IEO2016參考情境,推估美國施行潔淨電力計畫法規影響,將可減少CO2排放約5億噸[2]。

參考資料

1. Annual Energy Outlook 2017_with projections to 2050, EIA, Jan,2017.

2. International Energy Outlook 2016, EIA, May 11, 2016.