日本政府公布「氫能基本戰略」,提出2030年家庭用燃料電池530萬台、燃料電池汽車80萬輛、加氫站900座、氫氣成本30日元/Nm3等目標

摘要

(一) 日本政府於2017年12月26日召開「第2回氫能與再生能源內閣會議」,為領先世界實現氫能社會,以2050年的願景為未來展望,揭示「氫能基本戰略」,確立到2030年的行動計畫與目標[1-3]。

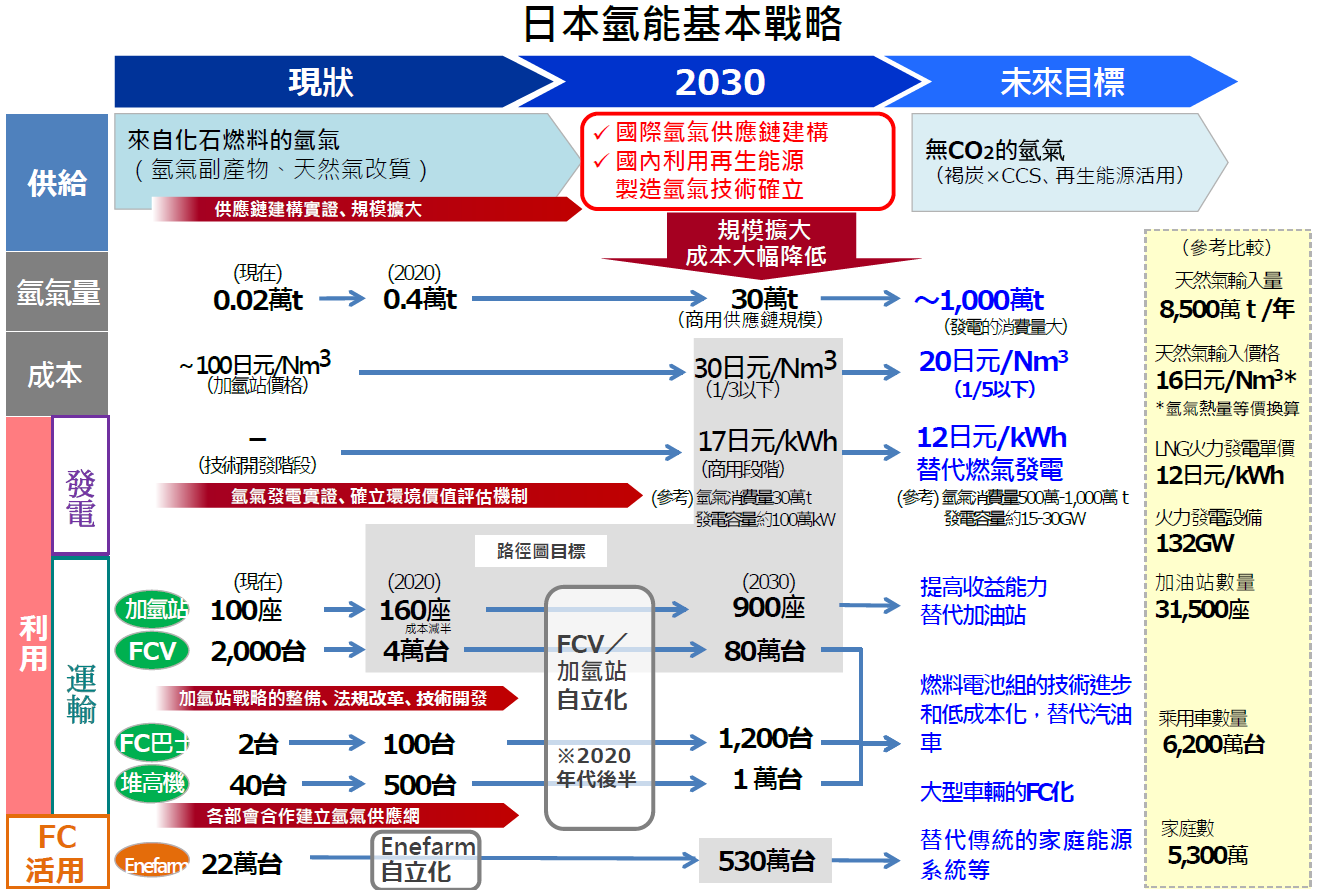

(二) 「氫能基本戰略」提出實現氫能社會的十大項基本戰略,其概要如附件說明,主要目標如下:(圖1)

(三) 氫氣成本:將在2030年左右建構商業規模的供應鏈,每年採購約30萬公噸的氫氣,實現約30日元/Nm3的目標。2030年以後,擴大國際氫氣供應鏈,設定20日元/ Nm3的目標,是目前價格的1/5以下。為了實現與汽油、液化天然氣(LNG)等傳統能源價格相當的氫氣成本,將推動政府和民間共同進行氫氣從生產到應用的合作開發。

(四) 燃料電池汽車(FCV)、加氫站:FCV到2020年約有4萬輛、2030年約為80萬輛;加氫站到2020年有160座、2030年有900座。為實現這些目標,除了降低氫氣供應成本外,FCV將量產化和低價格化,進一步提高續駛距離,並進行加氫站的戰略性建置。在2020年代後半期,加氫站和FCV可以自立化,以及在低成本化下,未來FCV可以替代汽油車。

(五) 家庭用燃料電池(ENE-FARM):到2030年累計有530萬台。在2020年前後實現PEFC(質子交換膜型)80萬日元,SOFC(固態氧化物型)100萬日元的價格目標,並且邁向自立化普及。未來目標希望可以替代家庭的傳統能源系統。

(六) 氫氣發電:中長期當再生能源擴大導入時,氫氣發電可以做為必要的調度電源和備用電源,是實現低碳化的有力手段。隨著國際氫氣供應鏈的建構,在2030年前後實現商業化,成本目標是17日元/kWh。為此,必須的氫氣採購量目標為每年約30萬公噸(相當於發電容量約1 GW)。此外,包括未來的環境價值,目標是實現與現有LNG火力發電同等的成本競爭力,12日元/kWh。為此,必須的氫氣採購量目標為每年約500萬至1,000萬公噸(相當於發電容量約15~30 GW)。

(七) 建構國際的供應鏈:將海外廉價的未使用能源,結合碳捕集與封存(CCS)技術,或者大量採購從廉價的再生能源製造的氫氣等方式,促進氫氣成本的降低。為建構國際的供應鏈,開發能夠高效輸送和儲存氫氣的能源載體(energy carrier)技術,例如以氨(NH3)和甲烷(CH4)等做為能源載體。

圖1、日本氫能基本戰略[3]

評析

(一) 日本政府長期政策支持氫能與燃料電池發展,大致從1974~2000年的技術開發、2000~2010年的技術驗證、至2010年起的市場普及,在不同階段規劃氫能的發展戰略,明確產業發展方向,並與企業密切合作進行技術開發,使得產品技術逐漸成熟,目前ENE-FARM、FCV已進入普及階段。此外,隨著技術與市場的進展,「氫能基本戰略」進一步擴大氫氣的利用,設定氫氣與氫氣發電的成本目標,建構國際氫氣供應鏈,以及建置無CO2供氫(CO2 free hydrogen)系統,實現未來氫能社會的願景。

(二) 我國氫能與燃料電池技術發展時程較國外慢,初期也以技術開發為主,並透過電信備用電力、輕型運輸載具等示範驗證計畫,確認技術之可行性,期逐步導入市場。但由於系統的初期成本較高,技術發展深度不足,且國內市場規模較小,使得相關系統應用市場尚未形成。我國2025 年訂出燃料電池發電裝置量60MW之目標,雖然規模不大,但未來我國氫能的長期發展規劃,可參考日本「氫能基本戰略」的推動計畫與目標,以及過去的推動歷程,俾加速我國相關技術的商業化腳步。

參考資料

[1] 水素基本戦略」が決定されました,經濟產業省,2017/12/26。

[2] 水素基本戦略,再生可能エネルギー・水素等関係閣僚会議,2017/12/26。

[3] 水素基本戦略(概要),經濟產業省,2017/12/26。

附件、日本氫能基本戰略(概要)

以2050年的視野,提出未來目標,揭示政府和民間共同的方向與願景。

一、日本能源供需面臨的結構性問題

(一) 能源安全的確保

1. 初級能源供應中,約94%依賴海外化石燃料,顯現能源安全結構的脆弱性。汽車燃料中,約98%是石油,其中約87%依賴中東地區。

2. 受到福島核災影響,2012~2015年度的能源自給率低至6~7%。在經濟合作暨發展組織(OECD)的34個國家中,為第2低。

3. 自固定價格躉購(FIT)制度實施後,太陽光電等再生能源急速增加,含傳統水力的發電量已約占15%(2016年度)。

(二) CO2排放的抑制

1. 國家自定貢獻(NDC)目標:2030年度較2013年度減量26%。

2. 長期目標:依據巴黎協定,「地球溫暖化對策計畫」設定到2050年溫室氣體排放減量80%。

二、氫氣的意義和重要性

(一) 採購與供應面的意義:增加供應源和採購的多樣化,降低能源採購/供應的風險

氫氣可由海外未使用能源、低廉的海外再生能源、國內再生能源等各種能源製造、儲存和運輸,改變成不依賴特定能源的多樣化結構。

(二) 應用面的意義:促進電力、運輸、供熱及工業製程的低碳化

氫氣在使用時不會排放CO2。在製氫階段,利用CCS和再生能源,可以產生無CO2排放的氫氣(CO2 free hydrogen)。利用燃料電池技術,可在每個領域實現低碳化。

(三) 來自3E + S觀點的意義

實現氫能社會,可以達成3E + S。若適當管理氫氣的使用,氫氣是安全的(Safety);利用過剩的變動性再生能源製造氫氣,提高能源供應的多樣化與安全(Energy Security);化石燃料有枯竭和暖化的課題,社會成本高,氫氣則中長期的成本下降潛力大(Economic Efficiency);使用氫氣時,不會排放CO2(Environment)。

(四) 國際的意義:透過領先世界的創新挑戰,對國際社會做出貢獻

日本向海外推廣氫氣與燃料電池相關技術,帶動各國邁向低碳化。

(五) 產業振興與強化競爭力的意義

日本的氫能和燃料電池技術是世界最高水準。透過國內外的積極拓展,成為新的成長產業之一。

(六) 領導國外的氫能發展

掌握全球趨勢,日本要領導世界實現氫能社會。

三、實現氫能社會的基本戰略

(一) 實現低成本的氫氣利用:使用海外未利用能源/再生能源

1. 為實現氫能社會,削減氫氣的採購和供應成本是必須的。

2. 使用海外廉價的未利用能源和CCS的結合,或從廉價的再生能源電力,製造與採購大量氫氣的方法。同時建構氫氣「製造、儲存、輸送、使用」的國際供應鏈。

3. 2030年左右建構商用規模的供應鏈,每年採購約30萬公噸的氫氣。實現氫氣成本約30日元/Nm3的目標。FCV與氫氣發電導入,將急增氫氣的需求。

4. 未來(2030年以後)國際供應鏈擴大供應面,氫氣成本將降至約20日元/Nm3。包括環境價值,實現與傳統能源同等的成本競爭力。

(二) 國際氫氣供應鏈的開發

1. 開發能夠高效輸送和儲存氫氣的能源載體(energy carrier)技術。除了配合國內輸送和基礎設施所建立的液化氫技術外,將利用觸媒反應透過甲基環己烷(Methylcyclohexane, MCH, CH3C6H11)的有機氫化物(organic hydride)法進行氫氣的儲存和取用,以及利用氨(NH3)和甲烷(CH4)等做為能源載體。對於氨,目標是到2020年左右開始使用於燃煤發電的混燒等。

2. 液化氫氣供應鏈的開發,在2020年代中期進行商業化實證,到2030年左右實現商業化。(液體氫的體積為氣體氫的1/800,但儲存溫度比LNG更低)

3. 有機氫化物(organic hydride)供應鏈的開發,在2020年前建立基本技術,並在2025年以後實現商業化。

4. 利用氨(NH3)做為能源載體的技術開發,旨在降低直接燃燒時NOx排放,確保可燃有毒物質的安全性課題,到2020年代中期,開始使用無CO2的氨氣。

5. 檢討使用無CO2氫氣的甲烷化普及策略。

6. 檢討國內氫氣管道輸送的課題。

(三) 國內再生能源的擴大導入和地方創生(在地創新、創業與創生)

擴大利用國內再生能源製造氫氣

1. 為擴大再生能源的使用,除確保可調度的電源外,有必要建立剩餘電力的儲存技術。

2. 蓄電池難以應對長期的電力變動,利用再生能源製造氫氣,再儲存起來的「Power-to-gas技術」,是有希望的。

3. 關鍵是降低成本。Power-To-Gas的核心水電解系統,要實現全球最高水準的成本競爭力,到2020年確立5萬日元/kW的技術。

4. 在2032年前後實現商業化,進一步配合未來再生能源的導入情況,實現與進口氫氣成本相當的目標。(FIT躉購期限20年,將自2032年起陸續結束)

地區資源的利用和地方創生

1. 未利用的地區資源(再生能源、廢塑料、污水污泥、氫氣副產物等)的活用,不僅可擴大氫氣的利用範圍,而且能提高地區能源自給率,創造新的地區產業,建立以再生能源為主的分散式能源系統。

2. 依據實證計畫結果、再生能源供電成本、氫氣相關設備技術開發動向等,利用地區資源,檢討建構低碳氫氣供應鏈的措施。

(四) 電力領域的應用

1. 氫氣發電,同天然氣火力發電等一樣,當再生能源擴大導入時,可做為必要的調度電源和備用電源。

2. 氫氣與天然氣混燒發電用、氫氣專燒發電用的燃燒器技術開發。

3. 國際氫氣供應鏈2030年左右實現商業化、成本17日元/kWh的目標。估計氫氣採購量每年約30萬公噸(發電容量約1 GW)。

4. 未來目標是,包括環境價值,與現有LNG火力發電同等的成本競爭力,12日元/kWh。估計氫氣採購量每年約500萬至1,000萬公噸(發電容量約15~30 GW)。

5. 當導入時,應確立經濟效益、評估環境價值等,同時要注意其他制度的設計,進行檢討。

6. 甲烷和氨氣為可直接利用的輸送載體。對於氨氣,目標是在2020年左右開始使用於燃煤發電的混燒等。

7. 透過再生能源的擴大導入等,到2030年電力排放係數降低至0.37kg-CO2/kWh的目標。

(五) 運輸領域的應用

1. 燃料電池汽車(FCV)的普及目標是到2020年約4萬輛,到2025年約20萬輛,到2030年約80萬輛。

2. 加氫站的建置目標是到2020年度達160座,到2025年度達320座;到2020年代後半,加氫站事業的自立化。

3. 透過法規改革、技術開發,以及官民一體,推動加氫站的建置戰略。

4. 由再生能源製造氫氣的加氫站、加氫站的優化配置,應與商用加氫站建置緊密協調。規劃到2020年在主要四大城市以外的地區建置再生能源加氫站100座。

5. 燃料電池巴士的導入目標是到2020年度約100輛,到2030年度約1,200輛。

6. 燃料電池堆高機(FC forklift)的導入目標是到2020年度約500輛,到2030年度約10,000輛。

7. 致力於燃料電池卡車的開發和商業化。

8. 推動小型船舶的燃料電池化。

9. 進行燃料電池垃圾車、燃料電池牽引車、火車等之開發和實證。

(六) 在產業製程和供熱利用上使用氫氣的可能性

1. 無CO2氫氣可:(a)在難以電氣化的能源利用領域,做為替代燃料;(b)替代工業製造上使用來自化石燃料的氫氣,可促進低碳化。

2. 未來透過無CO2氫氣的使用,致力於產業領域的低碳化。

(七) 燃料電池技術的應用

1. 家庭用燃料電池系統(ENE-FARM)在2020年左右實現PEFC(質子交換膜型)標準機80萬日元,SOFC(固態氧化物型)標準機100萬日元的價格,其後不再靠補助的自立普及,規劃到2030年左右將投資回收年限縮短至5年。

2. 開拓集合住宅、寒冷地、歐洲等供熱需求大地區的市場。

3. 商業與工業用燃料電池進行低成本化、高效率化的技術開發。

4. 2030年以後,預計擴大使用無CO2氫氣做為純氫燃料電池熱電共生系統的燃料。

(八) 創新的技術開發

為實現2050年中長期的氫能社會,有必要進行以下氫氣的製造、輸送、儲存、使用等創新技術的開發:

1. 高效率的水電解與人工光合成、高純度氫氣的透過膜等新製氫技術研究。

2. 實現高效率的氫氣液化機、長壽命液化氫保持材料。

3. 開發低成本且高效率的能源載體。

4. 緊緻(compact)、高效率、高可靠度、低成本的燃料電池技術開發。

5. 開發氫氣和二氧化碳的創新化學合成方法。

(九) 國際拓展(標準化等)

1. 建構戰略性國際拓展模式,將日本氫氣供應鏈的整體技術,從氫氣的製造、輸送、儲存,至應用等,以包裝方式向全球拓展。

2. 在國際能源總署(IEA)和國際氫能和燃料電池經濟夥伴聯盟(International Partnership for Hydrogen and Fuel Cells in the Economy, IPHE)等政府層級的國際框架下,與各國政府和民間企業合作,共同研發。

3. 主導氫能和燃料電池技術的國際標準化工作,並與相關機關合作,進行技術開發。

(十) 促進國民理解,區域合作

1. 全體國民對於氫氣安全性和利用氫氣的意義的理解是必要的。為此,國家與地方政府和業者合作,並適當地發送訊息。

2. 積極透過「燃料電池汽車等普及促進相關地方政府聯絡會議」和各地區協議會等場所,分享國家和地方政府的訊息。