BP能源展望-從2016年到2040年全球能源需求預計年均成長1.3%,並朝向低碳燃料的能源組合發展

重點摘述

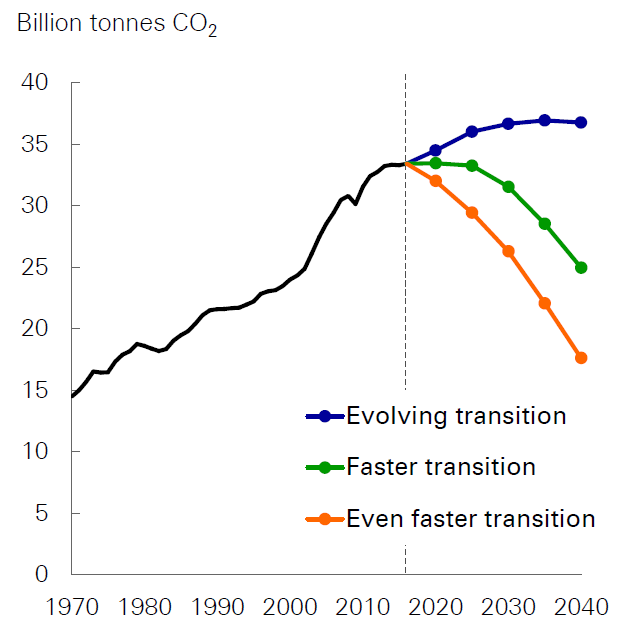

2018年英國石油公司(BP)的能源展望針對不同面向的能源轉型考量幾種情境,這些情境有一些共通假設例如能源需求增加及朝低碳燃料組合發展,不同處則在於一些特定政策及技術的假設。以下為本報告中所有不同情境所得的共通的結果,但主要以演變(Evolving Transition, ET)情境為核心情境,該情境假定政府政策、技術和社會偏好持續以近期的方式和速度發展。但是,這種情境下的碳排放與實現巴黎協定的氣候目標並不一致,突顯出過去應該有更加決定性的突破才是。

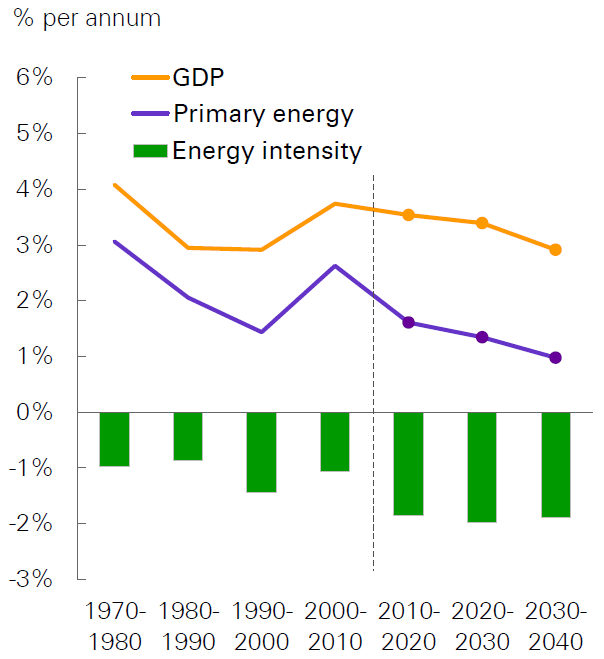

從2016年到2040年全球能源需求預計年均成長1.3%。所有這些增長都來自新興經濟體,中國大陸和印度各占1/4以上。

全球能源密集度(能源需求與GDP的比率)預計年均下降1.9%,比自1965年有數據以來的任何25年期間都要快。

圖1、全球GDP與初級能源成長率[1]

能源消費增長的一半來自工業用途(燃燒和非燃燒),超過1/3來自建築物,約1/6來自交通運輸。

再生能源成長占總能源成長的43%,在初級能源中的占比則從現在的4%上升到2040年的14%。太陽能(年均成長11.1%)和風能(年均成長6.9%)是能源增長最快的來源。到2040年,其全球發電量的合計占比從5%增加到21%。

天然氣(年均成長1.6%)超過煤炭,到2025年成為全球第二大能源來源。

石油(年均成長0.5%)仍然是全球領先的燃料,但約在2030年左右達到高峰。煤炭需求在2020年代中期達到高峰,使得2040年的煤炭使用水平僅比2016年高出1%。

全球石油需求以約1,100萬桶/天的速度成長,到2040年達到105億桶/天。運輸部門和非燃燒用途的需求增長約各占一半。隨著低成本生產商進入市場,全球石油生產在地理上更加集中。2040年中東、美國和俄羅斯石油產量占總石油產量的69%,高於2016年的60%。

非傳統天然氣占全球天然氣供應量增長的一半以上,到2040年占全球天然氣供應量的近1/3。

液化天然氣成長兩倍以上,並超過由跨區域管路運送的天然氣。

能源使用造成的二氧化碳排放量繼續增長,到2040年上升10%。

圖2、BP在不同情境下的碳排放預測[1]

評 析

本年度ET情境與去年(2017)的基準情境(Base Scenario)預測各項水準的比較如下:

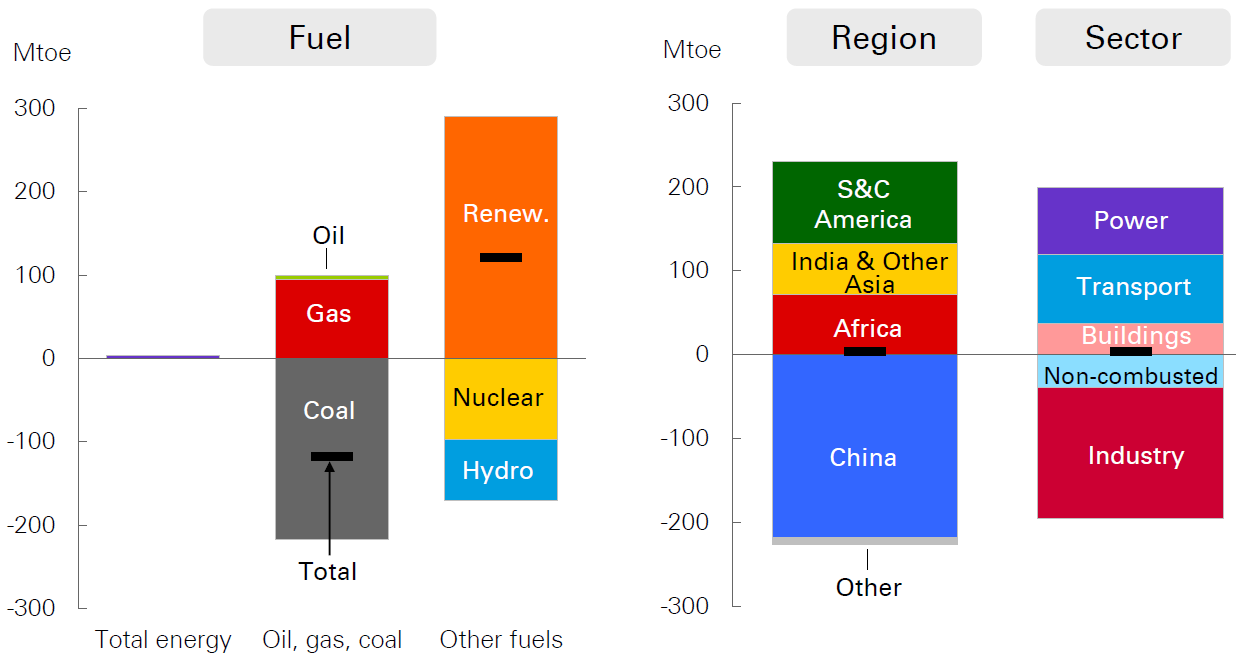

1. 到2035年總能源需求大致相同,但能源組成則有顯著差異,其中差異最大的是再生能源,較去年預測水準高15%,理由為政策支持及成本快速下降,特別是太陽能;另一方面,高成長的再生能源水準也被核能及水力能源的低成長抵銷。

2. 2035年全球煤炭消費量較低,主要受中國大陸發展推動,這部分被更高水平的天然氣需求所抵銷。

3. 按地區劃分,中國大陸的能源需求比去年的基準情況低近5%,反映旨在降低能源密集度的強化政策。 此中國大陸需求水準的降低在大部分被其他新興市場需求增長所抵銷,因為產業從中國大陸遷移到更便宜更低收入的市場。

4. 按部門分類,最大的差異是工業能源需求水準較低,反映出效率提升加快,特別是在中國大陸。

圖3、針對2035年預測結果的差異[1]

將能源展望擴展到2040年的幾個主要趨勢:

1. 電動汽車的規模越來越大,意味著在展望結束時電動汽車數量增長非常迅速。在ET情境中,到2035年電動汽車將有近1.9億輛,高於2017年1億輛的基準情境。預計隨後五年電動汽車將再增加1.3億輛,到2040年達到約3.2億輛。

2. 到2040年,全球能源需求的主要驅動力將從中國大陸轉移到印度,此因隨著中國大陸經濟增長放緩,能源密集度下降,中國大陸能源需求的增長逐漸縮小,與印度的持續增長將形成對比。2035年至2040年間,印度的能源需求增長超過中國大陸的2.5倍,占全球增長的1/3以上。

3. 非洲對全球能源消費的貢獻變得更加重要,到展望期間結束時,非洲占2035-2040年全球增長的20%左右,大於中國大陸。

- 關鍵字標籤

- 能源展望;情境;能源消費;碳排放