IEA發表「全球能源投資2019」報告,2018年持平在約1.8兆美元,但化石燃料供給的支出增加,再生能源和能源效率的投資停滯,全球正走向與巴黎協定目標相反的方向

摘要

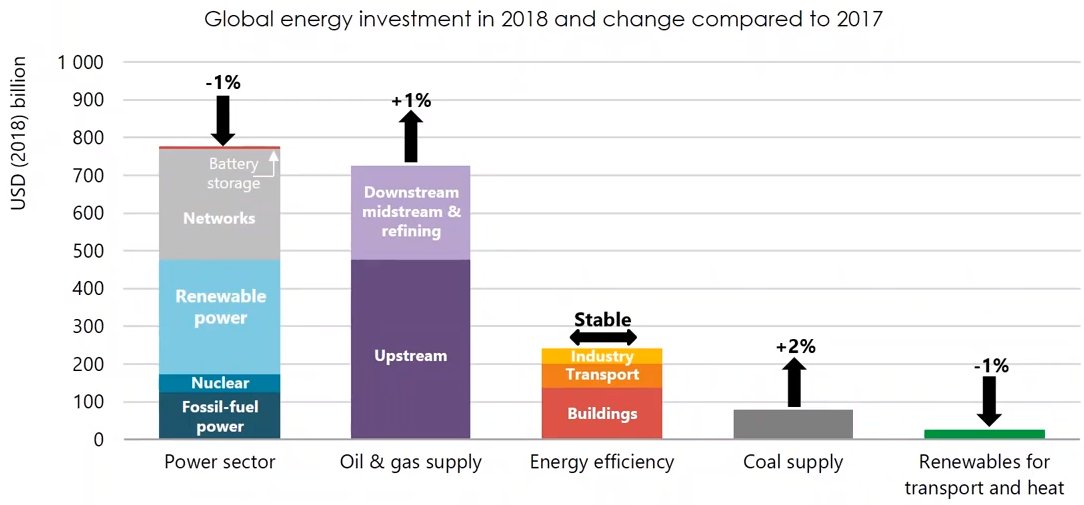

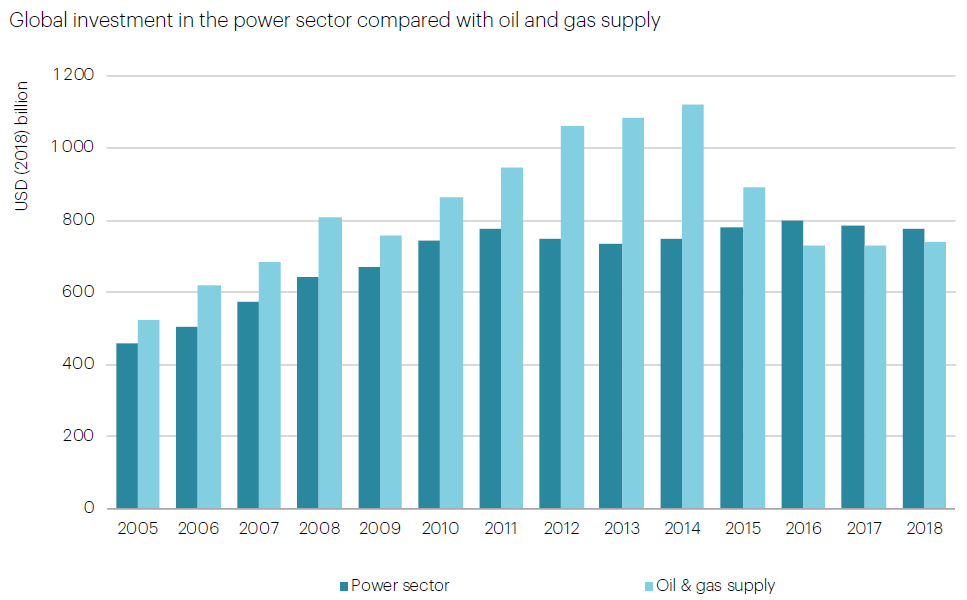

國際能源總署(IEA)於2019年5月14日發表「全球能源投資2019」(World Energy Investment 2019)報告[1],全球能源投資在連續3年下滑後,2018年持平在約1.8兆美元;石油、天然氣和煤炭供給的支出增加,被電力部門的支出減少所抵銷;能源效率的支出持平;電力部門仍然吸引大部分的投資,連續第3年超過石油和天然氣供給。(圖1和圖2)

圖1、2018年全球能源投資和年增減率[2]

圖2、電力部門與石油和天然氣供給的全球能源投資變化[2]

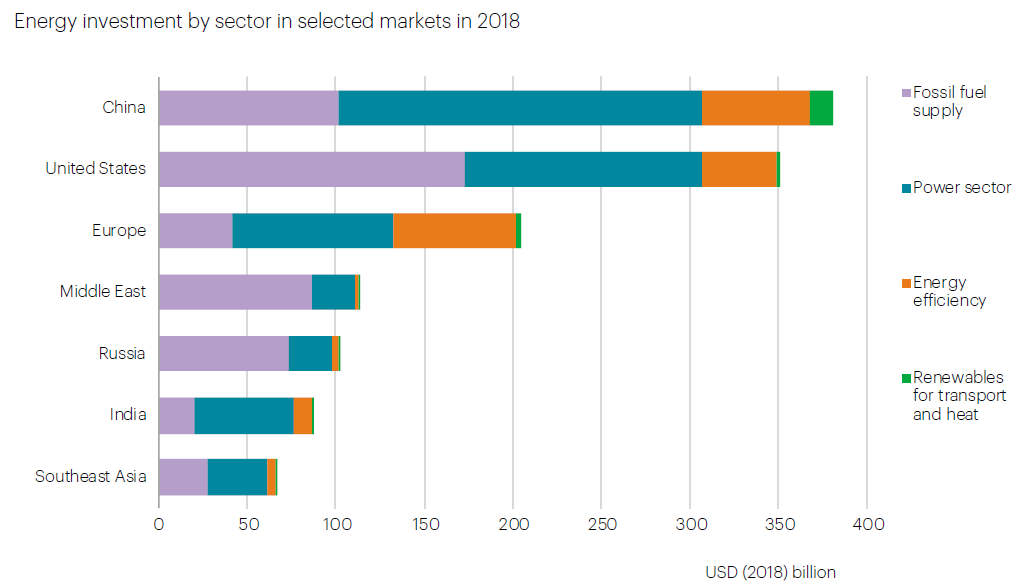

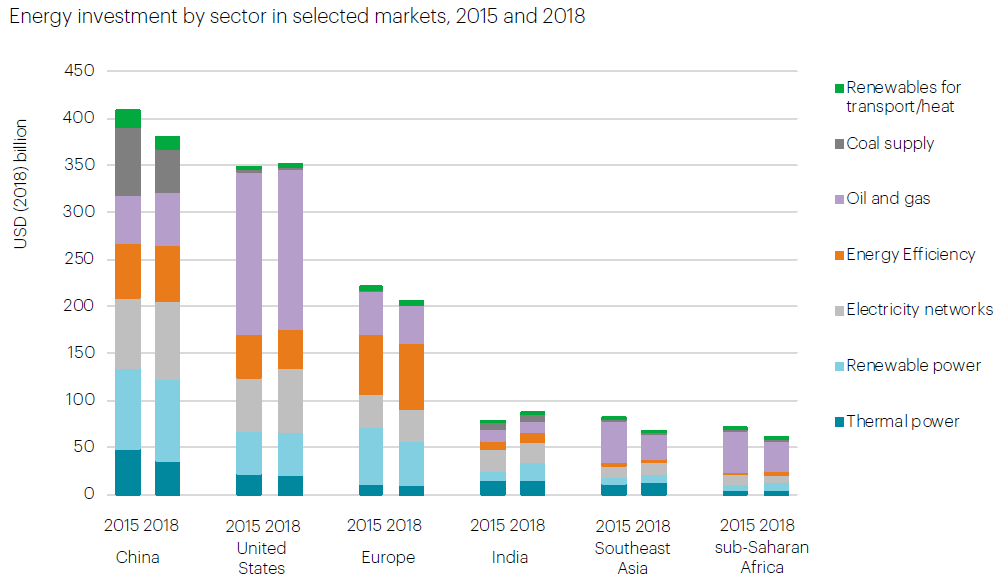

中國大陸2018年仍是最大的能源投資市場,但其領先差距縮小中。在過去3年,雖然低碳電力(再生能源和核能)和電網的支出增加,但因新燃煤電廠的支出減少超過60%,超過對再生能源和核電的支出,總投資下降了7%;能源效率的支出則增加6%以上。(圖3、圖4)

美國過去10年一直是能源供給投資增長的主要貢獻,包括石油、天然氣和電網的投資,特別在頁岩油氣上。相較於2015年,再生能源和天然氣發電的投資保持相對穩定,電網投資提高,但能源效率投資下降。

歐盟過去3年的能源投資下降7%,但低碳能源支出的比率已上升至約60%;能源效率的支出一直增長;再生能源的支出放緩,部分原因是成本下降,但占發電支出的80%以上。

圖3、2018年主要市場的各種能源投資[2]

圖4、主要市場2015年和2018年的各種能源投資比較[2]

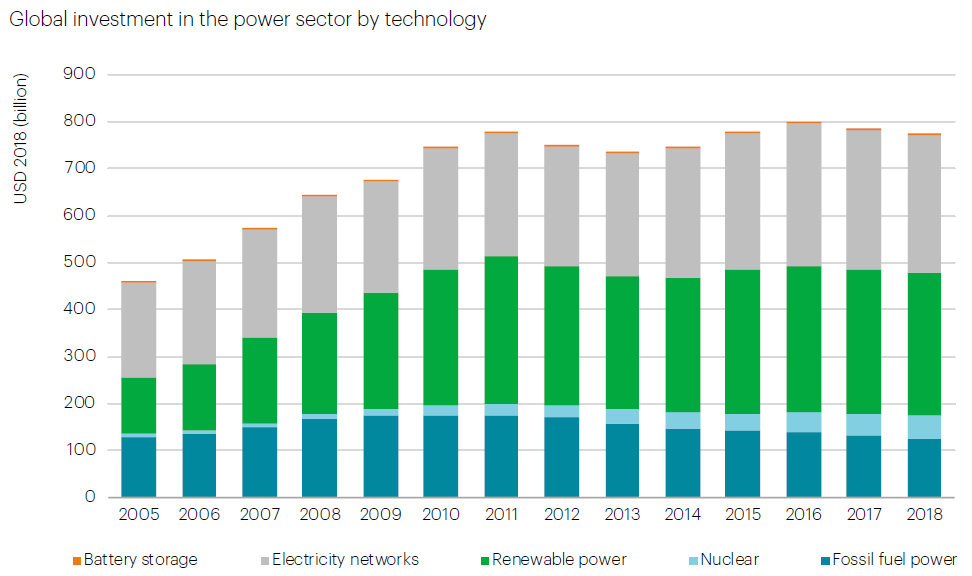

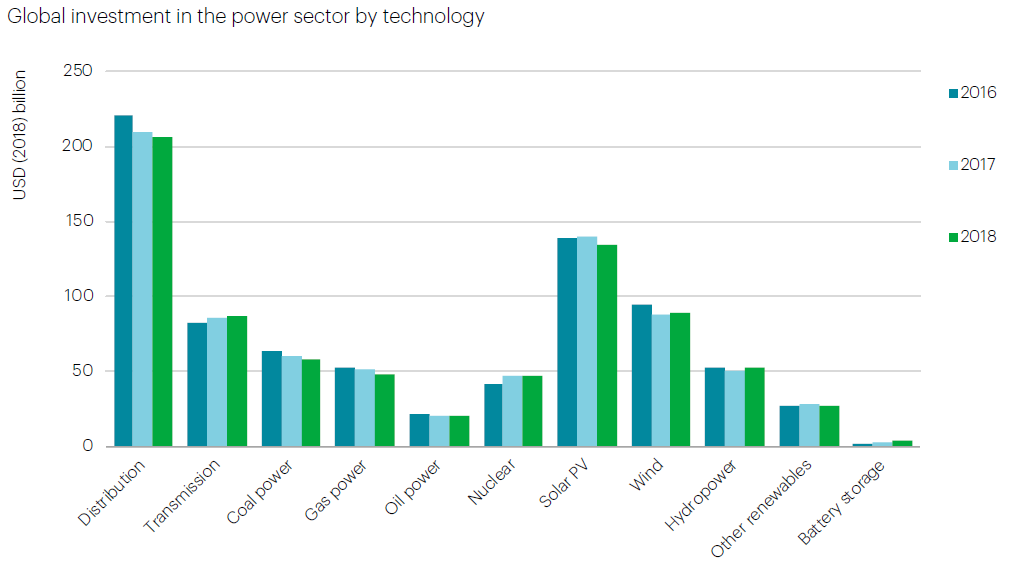

2018年全球電力部門投資下降1%至略高於7,750億美元,發電部門的資本支出減少。太陽光電的支出下降約4%,風力發電則持平,太陽光電支出下降的主因是中國大陸刪減其補助。雖然電池儲能的投資從相對較低的基數上升了45%,但電網的投資卻小幅下降。此外,低碳發電(再生能源和核能)約占發電支出的3/4,低碳發電加上電網和儲能,達到總電力支出的近85%。(圖5、圖6)

圖5、全球電力部門的各種技術投資變化[2]

圖6、全球電力部門2016年至2018年的各種技術投資變化[2]

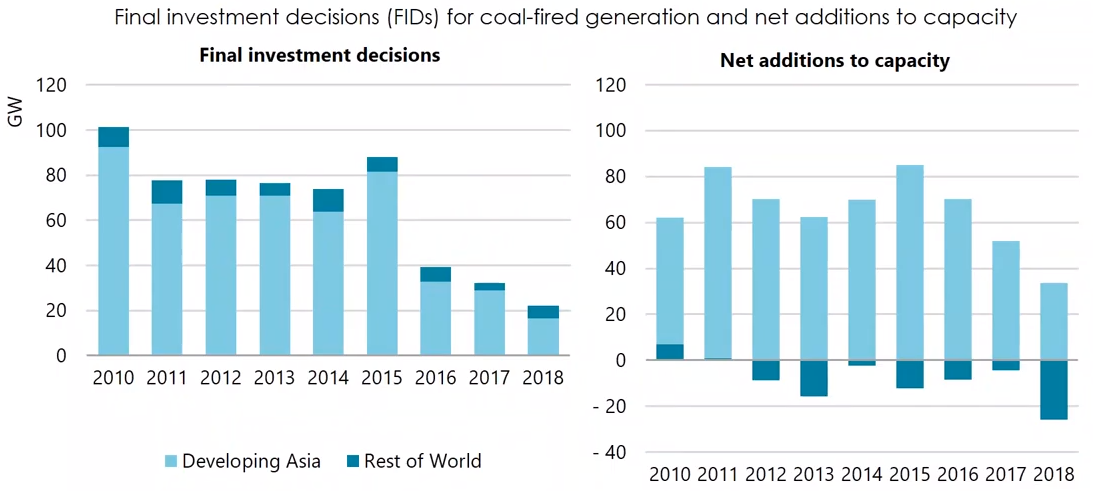

燃煤發電的投資下降約3%,主因是中國大陸和印度的支出減少,但全球的裝置容量仍增加。2018年,新燃煤電廠的最終投資決定(Final Investment Decision, FID)的裝置容量較2010年減少80%,以及更多燃煤電廠的除役,但是由於發展中亞洲國家的淨增加,全球燃煤電廠仍然淨增約10 GW。(圖7)

圖7、燃煤電廠的最終投資決定(FID)和淨增容量[2]

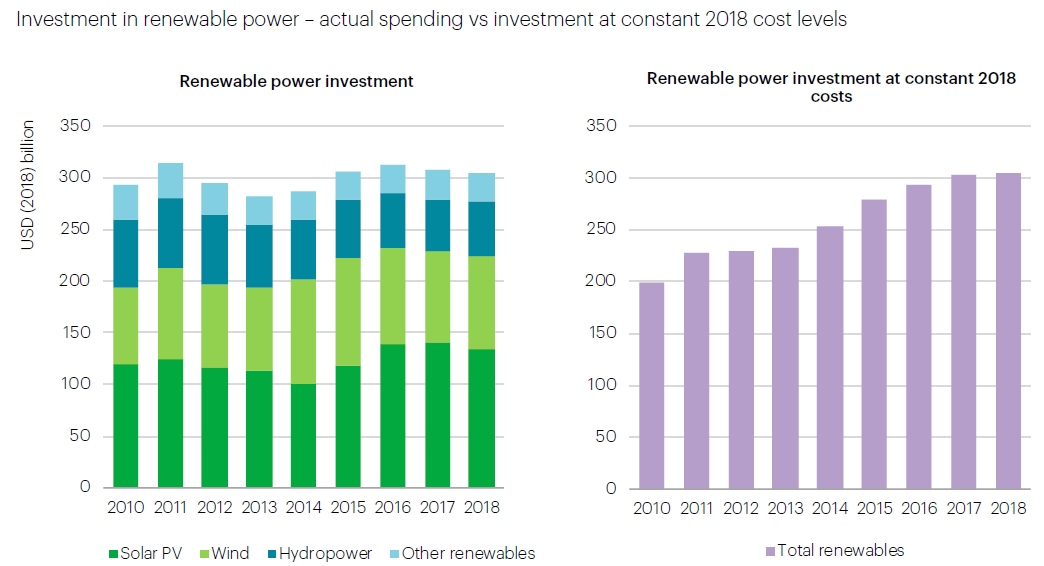

再生能源總支出相對穩定,2018年約3,040億美元,若考慮部分技術成本的下降,依據2018年的成本調整後,自2010年以來投資活動增加了55%。相較於2013年,受益於成本的下降,太陽光電和風力發電的投資活動增長最為強勁。(圖8)

圖8、全球再生能源電力的實際支出和以2018年成本換算後投資的變動[2]

評析

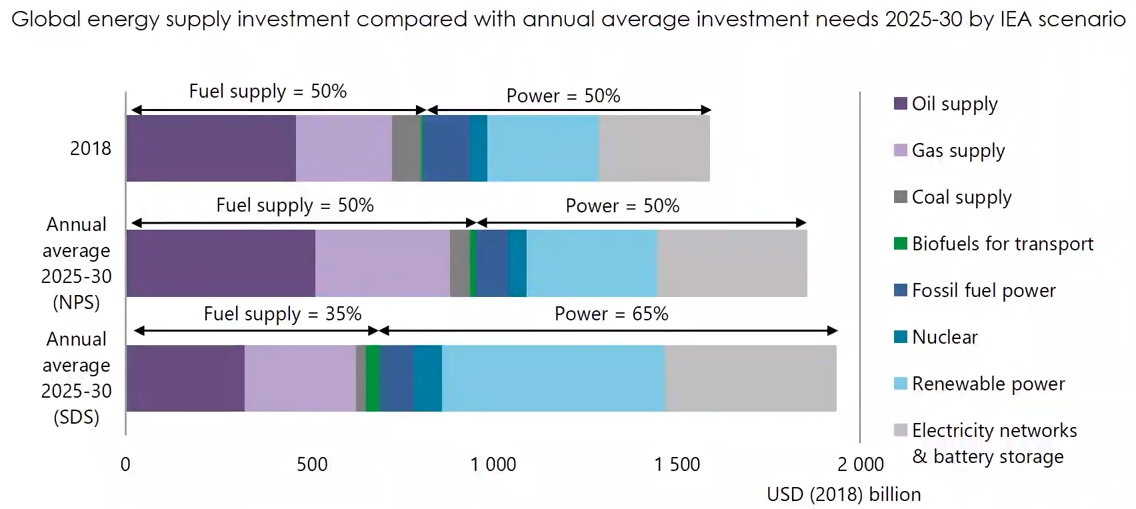

IEA「全球能源投資2019」報告,顯示為符合永續發展情境和巴黎協定的目標,不管何種情境(新政策情境NPS或永續發展情境SDS),都需要提高能源供給投資,並應將投資重新分配到潔淨能源和電網上。(圖9)

圖9、2018年全球能源供給投資和二種情境的年均投資需求之比較[2]

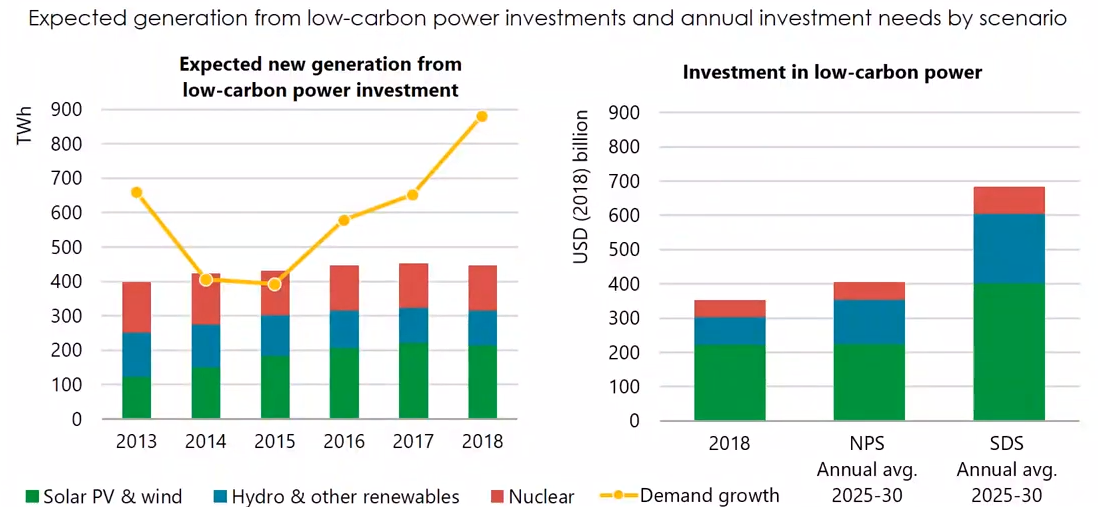

低碳電力(再生能源和核能)的投資遠低於電力需求的增長,使得飆升的電力需求與低碳投資預期發電量之間的差距日益擴大,燃煤電廠的投資增加似乎在填補此差距。為實現2030年永續發展目標,能源效率投資需要加速,再生能源的投資需要增加一倍。(圖10)

圖10、低碳電力投資的預期發電量和不同情境下的年均投資需求[2]

IEA執行長Fatih Birol博士指出:「能源投資現在面臨著前所未有的不確定性,包括市場、政策和技術的變化。但最重要的是,全球沒有足夠的傳統能源供給投資來維持當前的消費模式,也沒有足夠的潔淨能源技術投資來改弦易轍。因此,我們正在增加未來的風險。」

參考資料

[1] Global energy investment stabilised above USD 1.8 trillion in 2018, but security and sustainability concerns are growing, IEA, 2019/5/14.

[2] World Energy Investment 2019, IEA, 2019/5/14.