美國能源資訊局(EIA)發布2016年全球能源展望,2040年化石燃料仍是全球消費占比最高的能源,但是再生能源將是成長最快速的能源

重點摘述

美國能源資訊局(EIA)之2016年全球能源展望(IEO2016)報告,全球能源消費總量將從2012年的549千兆英熱單位(quadrillion BTU) 提升到2040年的815千兆BTU(1BTU = 1055.05585 J),能源總消費增幅達48%。其中非經合組織國家(Non-OECD)增幅達71%[1]。

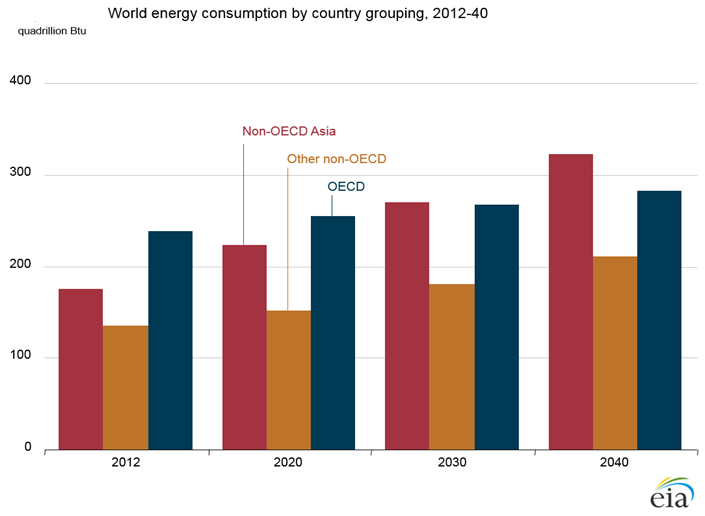

2007年,Non-OECD國家的總能源消費首度超過OECD國家,2012年已占世界能源消費總量的57%。推估到2040年,Non-OECD國家的總能源消費占比將達全球的2/3(圖1)。

圖1、EIA推估2012~2040年Non-OECD與OECD國家能源消費[1]

2012年到2040年,全球國內生產總值(GDP,以購買力平價表示)上升3.3%/年,其中Non-OECD國家GDP平均成長4.2%/年,OECD國家因為成熟的經濟體和人口增速減緩,所以GDP平均成長2.0%/年。

IEO2016參考情境推估2012~2040年間,化石燃料仍占全球能源消費78%,其中石油消費占比將從2012年的32%下降到2040年的30%;煤炭為成長最慢的能源(年增率0.6%/年),並在2030年時的消費占比被天然氣超越(圖2);而天然氣是化石能源中的消費增加量最快的能源,年增加量達1.9%。另外,再生能源將會是未來成長最快速的能源,預計再生能源的消費量平均年增加2.6%,而核電為增速第二的能量來源,平均年增幅2.3%。

圖2、EIA推估2012~2040年全球不同類別能源消費情形[1]

IEO2016 參考情境下,全球淨發電將從 2012年的21.6兆度(千瓦小時)增加到2020年的25.8 兆度、2040 年更達36.5兆度(較2012年增加69%)。電力部門依然是所有能源市場中成長最快的部門之一,且電力系統將有從獨立的、非競爭性的電網,發展到國家級,乃至國際市場一體化的趨勢。其中Non-OECD國家的發電量平均年成長2.5%,OECD國家平均年成長1.2%。

IEO2016 參考情境下,全球能源相關的 CO2 排放,將從2012年的322 億噸提升到2020年的356 億噸、2040 年的432 億噸,28年間共增加 34%(圖3)。其中大部分成長為Non-OECD國家,在2040年CO2總排放達 294 億噸(高於2012年51%);而OECD國家到2040年的CO2總排放為138 億噸(高於2012年9%)。此參考情境並沒有包括最近美國確定潔淨電源計畫法規的影響(推估此計畫可減少美國CO2 排放5億噸)[1]。

圖3、IEO2016參考情境之2012~2040年間各類別能源CO2排放情形[1]

IEO2016 提出未來全球能源使用量將繼續提升,其中OECD國家因為經濟成長減緩,能源成長占比小於經濟快速發展的Non-OECD國家,特別是亞洲地區的中國大陸和印度,在2012年到 2040 年間對於能源消費增幅,推估同期將占世界能源消費總增幅的一半以上。

全球的石油和其他液體燃料消費將從2012年的9千萬桶/日,推估2020年將增加到1億桶/日、2040 年的1.21億桶/日;主要消費成長來自運輸和工業部門。交通部門基於非液體燃料運輸技術的進步,但並不足以抵消全球運輸服務業的上升需求。在2012 年到 2040 年間,石油液體燃料消耗平均年增加1.1%,而運輸部門增加的石油用量將占液體燃料增幅總額的62%。其次增幅為工業界的貢獻;化工業仍消耗大量的石油原料,但是發電業的石油液體使用量已經下降。

2012年至2040年所有石油液體燃料推估將增加3,050萬桶/日,其中石油輸出國組織(OPEC)的原油和凝析油成長39%(1,320萬桶/日,2040年OPEC國家石油產量將占全球43%),Non-OPEC國家原油和凝析油則增加 1,020 萬桶/日(圖4)。

圖4、IEO2016參考情境之2012~2040年間OPEC與Non-OPEC組織石油液體產量情形[1]

全球天然氣的消費量將從2012年的120兆立方英尺(120Tcf,約3.4兆立方公尺)增加到2040年的203兆立方英尺(約5.8兆立方公尺),主要是電力部門燃氣發電取代更多燃煤和液體燃料發電的消耗,另外工業部門亦大量增加天然氣的使用。而天然氣產量主要增加地區為Non-OECD亞洲地區(18.7 Tcf)、中東(16.6 Tcf)和OECD美洲(15.5 Tcf)等地區 (圖5)。例如中國大陸的天然氣生產量推估增加 15.0 Tcf,主要是頁岩氣(shale gas)資源開發貢獻,美國和俄羅斯分別增加 11.3 Tcf 和 10.0 Tcf。上述三個國家的天然氣產量到2040年時,合計將占全球天然氣產量增幅的44%。

圖5、IEO2016參考情境之2012~2040年間全球各大區域天然氣產增情形[1]

英國石油公司(BP)[2]與IEO2016均預測,未來全球天然氣的貿易將會增加,且仍以管線天然氣為主,但是液化天然氣(LNG)的貿易量增加特別明顯,IEO2016推估將從2012年的12 Tcf增加到2040年的29 Tcf,主要增加地區是澳洲和北美地區的輸出。

全球的煤炭消費將從2012年的153千兆BTU成長到2040年的180千兆BTU,平均年成長0.6%。其中三大煤炭消費國分別為中國大陸、美國和印度,合計占全球煤炭消費總量70%以上。而目前中國大陸煤炭消費總量約占全球的一半,在經濟成長減緩及減排效應情況下,中國大陸未來的煤炭使用將會逐漸減少(圖6)。

圖6、IEO2016參考情境之2012~2040年間中國大陸、美國與印度煤炭消費情形[1]

未來的發電結構增加量將以再生能源、天然氣和核能(圖7)為主。2012 年到 2040 年期間的發電平均增幅,再生能源將年增2.9%,其中非水力再生能源發電量將從2012年的5%增加到2040年的14%,主要來自於風力發電的貢獻,其次為太陽能發電。

圖7、IEO2016參考情境之2012~2040年間各類別能源發電情形[1]

聯合國氣候變化綱要公約第21屆締約國大會(COP21)中有195個國家參與,各國並以國家自定預期貢獻(Intended Nationally Determined Contributions, INDCs)的方式參與全球應對氣候變化行動,目的在減少溫室氣體排放量,發電廠減少化石燃料的使用。在IEO2016 參考情境中,未來低排碳發電廠比例將會逐漸上升;例如 2012 年到 2040 年期間,再生能源發電平均年成長2.9%,燃煤發電僅年增0.8%。而低排碳之核能發電,推估發電量將從 2012年的 2.3 兆度,增加到2020年的3.1兆度、2040年的4.5兆度;其中核能的發展主要在Non-OECD國家,推估中國大陸核能裝置容量就增加了139 GW,另外韓國預估增加15GW,加拿大與OECD歐洲國家及日本將會減少,推估整個OECD國家核能裝置容量在2012年到2040年間將減少6GW。

評析

我國之核能政策,目前營運中的三座核電廠六部機組,未來將以穩健減核方式逐漸除役。而配合國家經濟發展及民生不缺電原則,在兼顧環保需求與穩定供電的情況下,燃氣發電將為重要選項。而我國的天然氣來源完全以液化天然氣(LNG)方式進口,依據IEO2016資料,推估未來澳洲和北美地區將是重要的LNG輸出地區,而澳洲距離我國較近,在確保進口安全及經濟發展的情況下,我國對於提高進口澳洲的LNG,應有更多的討論空間。

參考文獻

[1] International Energy Outlook 2016, EIA, May 11, 2016.

[2] http://www.lngindustry.com/liquid-natural-gas/11022016/BP-2016-Energy-Outlook-1991/