英國碳追蹤計畫(Carbon Tracker Initiative)近期發布報告顯示,發展再生能源電力的成本競爭力,將取代燃煤及燃氣發電

重點摘要

英國碳追蹤計畫(Carbon Tracker Initiative, CTI)於近期發布的一份報告中,針對再生能源發電成本的敏感性分析結果顯示,全球再生能源發電的平均成本已低於化石燃料電廠,到2020年使用潔淨能源的電廠將更具有成本競爭力。CTI在能源轉型方面的工作,已經顯示了其對挑戰傳統能源模型假設的價值。對於到底選擇何種能源技術是最便宜常有爭議,然而目前很明顯的是再生能源電廠越建越多,而新的燃煤及燃氣電廠則充滿了不確定性。決策者及投資者需要質疑,目前的技術成本假設條件並未朝著後巴黎(COP21)的走向進行設定。在現況發展趨勢推估情境(BAU)中,新燃煤/燃氣電廠的負載因子及壽命的規畫將是被擱置的資產 (stranded assets) [註]的一劑配方。

電力均化成本(LCOEs)提供了比較技術成本的一個方法,雖然大家都知道每一種技術價值的範圍非常大,且其他重要因素如每日尖峰定價及風力和太陽能的系統價值也參與其中,故何種技術是最便宜通常是見仁見智。

本分析則嘗試著顯示為何那些用LCOEs做投資或政策決策是有用的,以挑戰基本假設,並了解其景況是如何變化的。本分析強調對平均電力均化成本假設作一系列微小增量的改變,如何能對發電技術的經濟承受能力產生深刻及累積的影響。

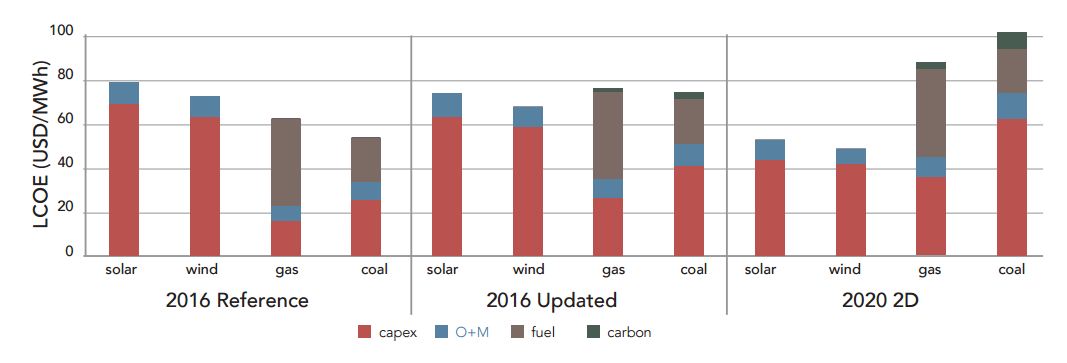

雖然任何一項發電技術的電力均化成本範圍大,且全球的電力均化成本的平均值並不能對某一特定情況下,何者是最佳投資的問題給予確定的答案,但2016年參考情境(為現況情境)(2016 Reference case)的全球平均數已告訴我們太陽能及風力的平均電力均化成本已經低於其競爭者煤和天然氣。而在2016年修正情境(2016 Updated case)及2020年2D(2℃)情境(2020 2D)中,採用的保守碳價分別是每噸5美元及10美元。這些碳價的水準及其他環境政策(如空汙規定)實際上在某些區域可能更高。

重要的是,風力及太陽能的電力均化成本在2016年修正情境中並不是因碳價假設才使得結果低於煤和天然氣。同時,燃煤 (80美元/噸)及燃氣(7美元/mmbtu)廠價格在未來可能顯著下跌,潛在折衷了風力和太陽能的競爭力。然而,在2020年2D情境下可明顯看出,縱使非常低的燃料價格也不會回頭採用化石燃料。

由此分析可看出,未來趨勢已經朝向再生能源電力,此亦可從越來越多未受補助的再生能源相繼建立來證實。同時,經由本報告對電力均化成本做的敏感度分析也顯示,那些以煤及天然氣為最便宜的電力來源,做為基礎設施的投資決策是很大的錯誤。

評析

為比較新建的燃煤、燃氣、風力及太陽能電廠的成本,在本文中採用三種情境來做電力均化成本敏感度分析:2016參考情境、修正的2016情境及2020 2℃路徑設定情境(投資決策納入低碳趨勢考量)。結果顯示,在一個穩定朝低碳的世界裡,降低燃煤及燃氣電廠的負載因子及電廠壽命將顯著降低其經濟性。迄今很少模型在計算未來的電力均化成本時將此等動態納入考量因子,同時,合併了太陽能和風力發電較低的資本成本與更便宜的技術後,改善了再生能源的相對競爭力。此說明為何再生能源在某些市場上已經是最便宜的一種選擇,這種趨勢只有在再生能源的成長侵蝕了化石燃料的經濟性時才可能擴展。

本分析比較了目前在運作的燃煤及燃氣廠的技術規格,並預測2020年及以後可能發生的情形。例如在參考情境中典型的工業用燃煤和燃氣電廠利用率分別約為80%和60%,但本分析從一項2013年的資料中得知有關全球電廠平均負載容量因素遠低於前述,實際約在59%及38%左右,使得這些廠較之原來設想的競爭力低。

在2020 2℃情境下,發現燃煤和燃氣廠的容量因素平均分別下降至42%及31%,因而導致燃氣的成本每千度增加8美元,燃煤的成本則每千度增加了21美元。相較之下,太陽能及風力的容量因素若分別為20%及40%,則電力平均成本將分別下降6美元/千度及17美元/千度。

誰要來發展再生能源電廠也是一個很重要的考量因素,擁有較低資本成本的開發者和管理基金將會進入市場,進一步降低了資本密集的再生能源的電力均化成本,彭博新能源財經指出再生能源部署的擴大及技術的學習曲線將更進一步降低潔淨電廠的資本成本。

本研究顯示後2020年國家自定預期貢獻(INDC)的執行方向,將可看到一般的再生能源是更具成本競爭力的,縱使化石燃料的價格下降及碳價來到10美元/噸CO2或更低。圖1顯示全球平均成本在本分析的三個情境中相對的轉移。

圖1、全球平均成本在三個情境中的相對轉移[1]

能源轉型已經發生,市場需在漸次成長的規模中整合各種再生能源,下一步應將重點放在發展能源儲存的機會及可讓整個過程更順暢的需求面管理上。

[註]:根據世界銀行的解釋,“擱置資產一詞被用於描述因市場形勢變化而失去其應有價值的投資或資產。造成擱置的原因通常與法律法規出現重大變化以及頻繁性突變、環境制約或致使資產成為不良或廢棄資產的技術突破等因素有關”。例如全球目前致力於淘汰煤及化石能源,故目前針對化石能源的投資就很可能淪為擱置資產。

參考資料

[1]http://www.carbontracker.org/report/the-end-of-the-load-for-coal-and-gas/

[2]http://www.carbontracker.org/in-the-media/renewable-power-is-cheapest-option-today/