日本現行能源稅的介紹,以及為了長期可轉型至脫碳社會,對於未來實施碳稅和排放交易制度等碳定價方式,經過2年的檢討仍未有定論

摘要

日本環境省「碳定價方式檢討會」為了能夠轉型至脫碳社會,促進採取先進的手段和技術,同時解決長期大幅減排(2050年溫室氣體減量80%)以及經濟和社會的課題,自2017年6月2日至2018年3月9日共召開9次會議,針對碳定價(carbon pricing)的意義和定位、對經濟和社會的帶動效果和影響,以及日本碳定價的利用方式等進行討論,並於2018年3月15日公布總結報告[1]。

接著,「碳定價活用小委員會」自2018年7月30日至2019年7月25日共召開11次會議,並於2019年8月公布總結報告。該報告只是並陳各委員對各項碳定價議題贊成或反對的意見,並未提出實施碳定價的方向和結論[2]。該份總結報告接著被納入2019年9月20日環境省「稅制整體的綠化推進檢討會」的討論資料中[3]。

根據以上會議所公布的資料,以下只針對日本能源稅和碳稅的現況,進行概要說明。

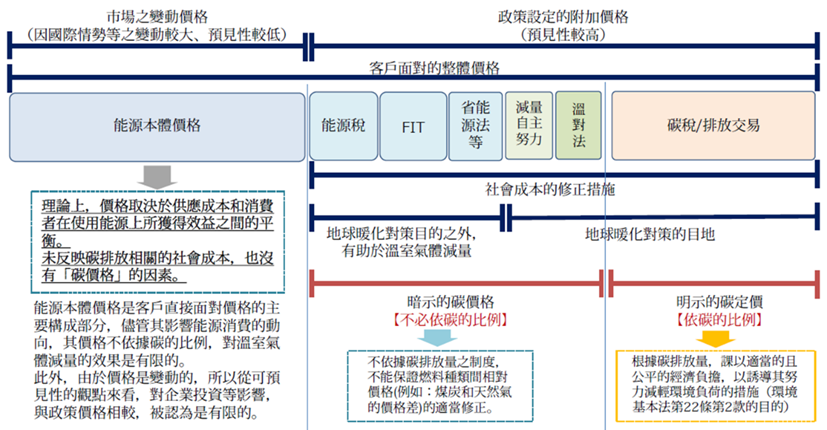

消費者面對的能源整體價格包括能源本體價格、隱性(暗示的)碳價格(implicit carbon price),以及顯性(明示的)碳定價(explicit carbon pricing),如圖1所示。隱性碳價格,包括能源稅、再生能源固定價格躉購(FIT)制度、節能補助、自主減排投資、地球溫暖化對策法(溫對法)等措施,間接地向消費者和生產商課徵碳排放(溫室氣體排放)費用,或者向再生能源設備設置者或節能者提供補助,因此相對地或間接地提高碳排放的價格;顯性碳定價,包括碳稅和排放交易制度,係直接對碳排放的行為給予一定的價格負擔,將排放相關的外部成本內部化,以符合「污染者付費原則」。不管隱性碳價格或顯性碳定價,都是希望透過提高能源整體價格來促進節能,以及透過能源和燃料種類之間的相對價格變化來降低碳排放。

圖1、日本能源價格的概念圖[4]

對於許多難以用法規直接或間接管制的業者,可以採取「經濟方法」,透過市場機制提供經濟誘因,鼓勵業者採取有效降低對環境影響的行動,來實現政策目標,包括補貼、稅制優惠、能源稅、碳稅、排放交易制度、FIT制度等,如表1所示。經濟方法雖然可以降低整個社會的減量成本,但是比起法規管制方法,較難掌握各業者將會採取的行動。

表1、減少碳排放的經濟方法[4]

|

經濟方法 |

概要 |

特徵 |

|

補貼、稅制優惠 |

對特定的產品和設備,提供補貼、稅制優惠等,例如:節能再生能源高度化投資促進稅制 |

|

|

能源稅 |

對化石燃料課稅 |

|

|

碳稅 |

根據溫室氣體排放量課稅 |

|

|

排放交易制度 |

設定排放業者在一定期間的溫室氣體排放上限,並允許與其他排放業者進行交易 |

|

|

固定價格躉購(FIT)制度 |

要求電力公司以一定的價格、期間和條件,收購再生能源電力 |

|

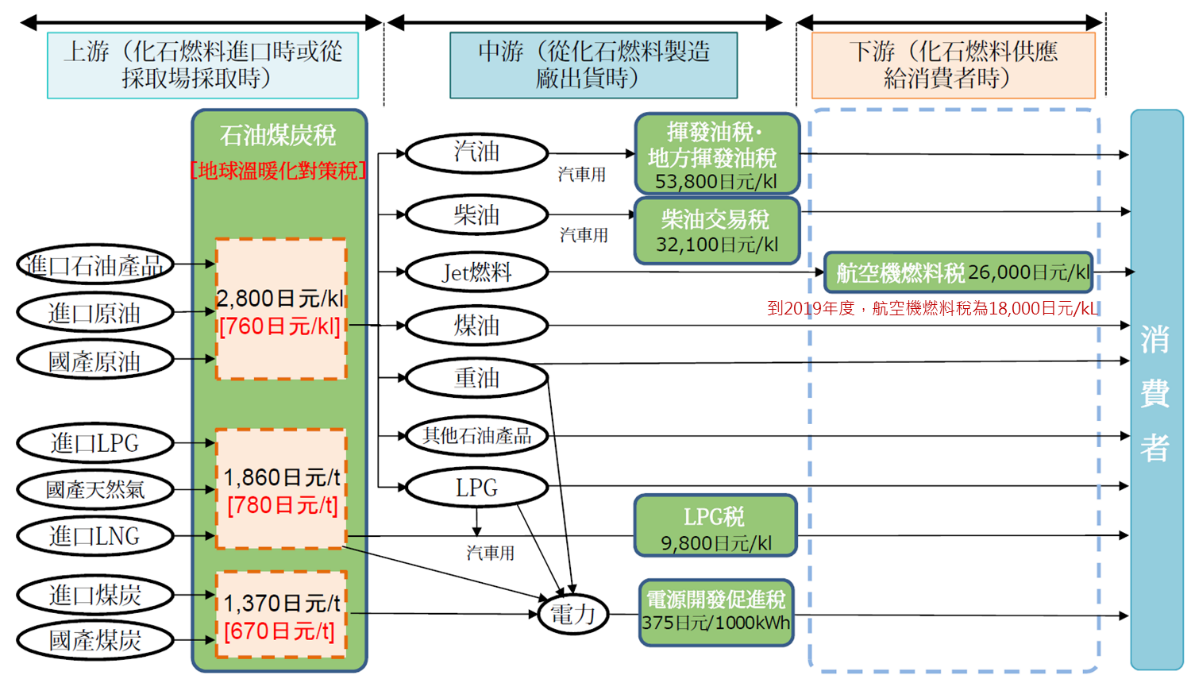

能源稅是對燃料的生產和消費廣泛課稅,並不是依據碳排放量計徵,其會影響化石燃料的相對價格,從而影響能源的消費行為。日本的能源稅包括車用燃料有關的(汽油)揮發油稅、LPG(液化石油氣)稅、柴油交易稅等,針對化石燃料課徵的石油煤炭稅(含地球溫暖化對策稅),以及銷售電力課徵的電源開發促進稅,各稅目的稅率、2019年度稅收預算和用途如表2說明。若課稅階段以化石燃料的上、中、下游來區分,如圖2所示,石油煤炭稅是在上游階段課徵,車用燃料和電力是在中游階段課徵。

表2、日本能源稅[5]

|

稅目 (課稅主體) |

課稅標的 |

稅率 |

稅收 (2019年度預算) |

用途 |

|

揮發油稅 (國稅) |

揮發油 從生產地點出貨或從保稅區取貨 |

48.6日元/公升 (本稅24.3日元/公升) |

23,030 億日元 |

一般財源 |

|

地方揮發油稅 (國稅) |

5.2日元/公升 (本稅4.4日元/公升) |

2,464 億日元 |

一般財源 (全部稅收做為地方政府的一般財源) |

|

|

LPG稅 (國稅) |

汽車用LPG 從充填場出貨或從保稅區取貨 |

17.5日元/公斤 |

140 億日元 |

一般財源 (一半稅收做為地方政府的一般財源) |

|

柴油交易稅 (地方稅) |

柴油 從特約業者或銷售業者交易取貨 |

32.1日元/公升 (本稅15.0日元/公升) |

9,537 億日元 |

一般財源 |

|

航空燃料稅 (國稅) |

航空燃料 飛機用燃料 |

18.0日元/公升(到2020年3月的特例稅率) (本稅26.0日元/公升) |

669 億日元 |

機場維護等 (稅收的2/9做為當地地方政府的機場對策費) |

|

石油煤炭稅 (國稅) |

原油、石油產品、氣態化石燃料、煤炭 從採取場出貨或從保稅區取貨 |

原油、石油產品2,040日元/公秉 LPG、LNG等 1,080日元/公噸 煤炭 700日元/公噸 |

7,070 億日元 |

燃料穩定供應對策 (確保石油、天然氣和煤炭的穩定且低廉的供應,石油和天然氣的開發和儲備等措施)

能源供需結構高度化對策 (根據國內外的經濟社會環境,建立穩定且適切的能源供需結構,節能和新能源措施,以及燃料燃燒CO2排放抑制措施等) |

|

(地球溫暖化對策稅) |

依據CO2排放量上加的稅率 (2012年10月起實施,在三年半期間分3階段提高稅率) |

原油、石油產品760日元/公秉 LPG、LNG等 780日元/公噸 煤炭 670日元/公噸 |

- |

|

|

電源開發促進稅 (國稅) |

電力 電力公司銷售的電力 |

375日元/1,000度電 |

3,300 億日元 |

電源立地對策 (依據發電設施周邊地區建置法規定的補貼、發電設施周邊地區安全措施的財政支援、有助於促進其他發電設施的設置和運轉的財務措施) 電源利用對策 (發電設施的促進使用、確保安全、穩定供電的財務措施) 核能安全監管對策 (確保核能發電設施安全的措施) |

|

合計 |

|

|

46,210 億日元 |

|

圖2、日本能源稅的課稅階段[6]

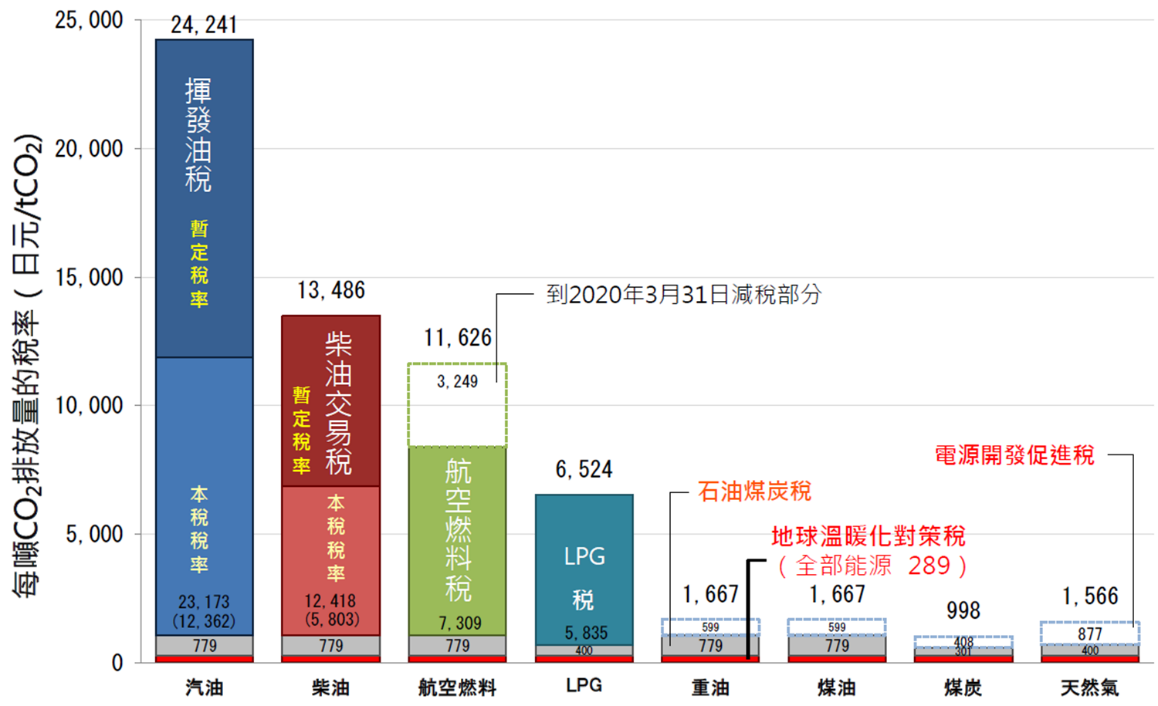

若以每公噸CO2排放量的稅率比較,如圖3所示,相對於汽油的揮發油稅、LPG稅和柴油交易稅等,石油煤炭稅和電源開發促進稅顯得相當低。

註:暫定稅率是在某個階段附加的稅率;發電用煤炭、天然氣等,加上電源開發促進稅。

圖3、日本每噸CO2排放量的稅率(燃料別)[4]

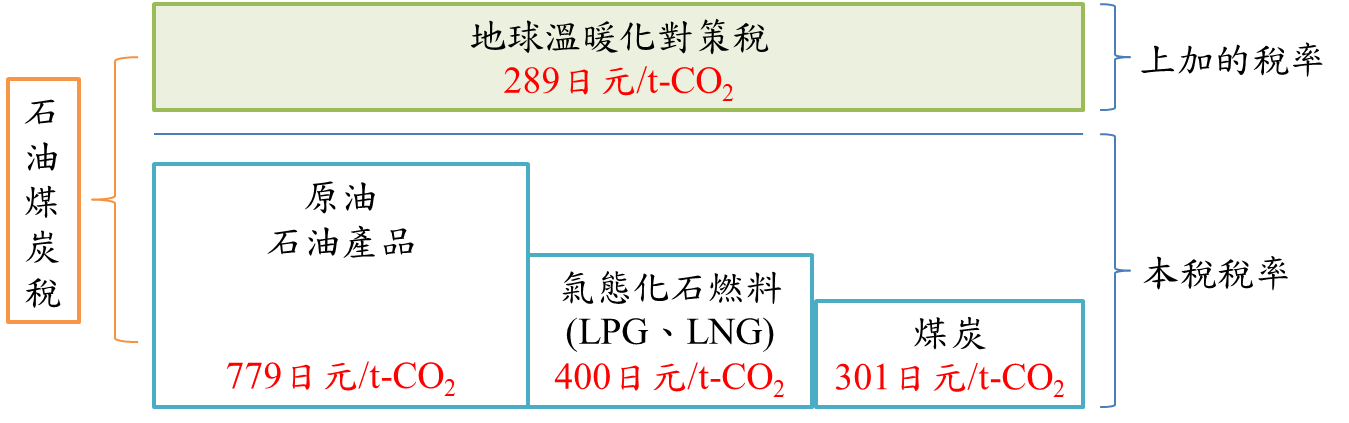

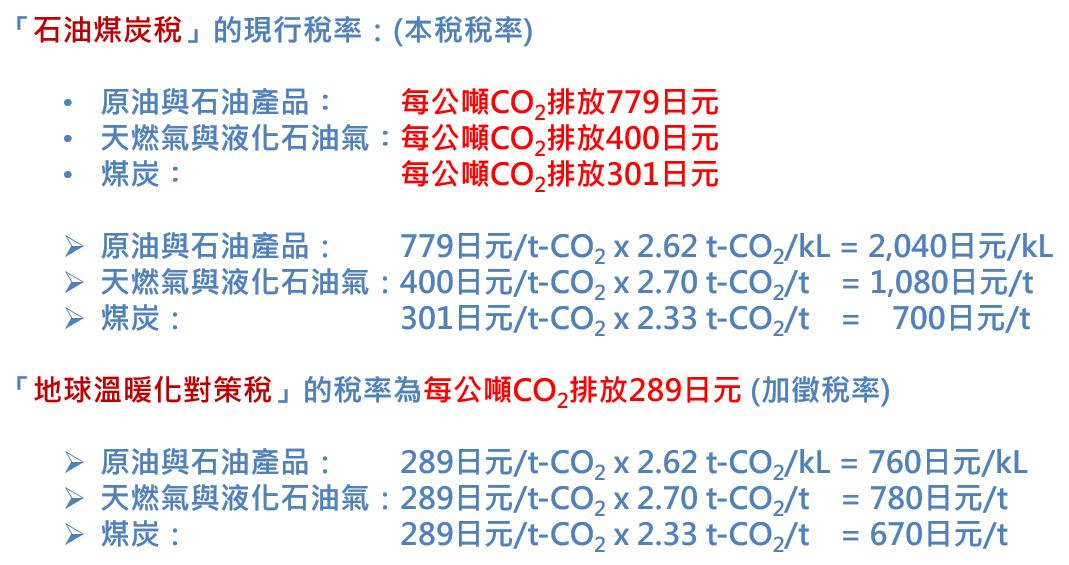

日本的「石油煤炭稅」係針對進口或國產的原油、石油產品、煤炭、LPG、液化天然氣(LNG)等課徵不同稅率,如圖4所示,原油和石油產品的稅率為779日元/tCO2,氣態化石燃料(LPG、LNG等)為400日元/tCO2,煤炭為301日元/tCO2。為抑制CO2排放、鼓勵再生能源發展和推動節能,自2012年10月起加徵「地球溫暖化對策稅」,分三階段逐步調高稅率,最終2016年4月起將稅率調高至每公噸CO2排放289日元,詳細說明可參考資料來源[8]。此外,表2中石油煤炭稅和地球溫暖化對策稅的稅率計算,如圖5所示。

圖4、日本石油煤炭稅的稅率[4]

圖5、日本石油煤炭稅和地球溫暖化對策稅的稅率計算[7]

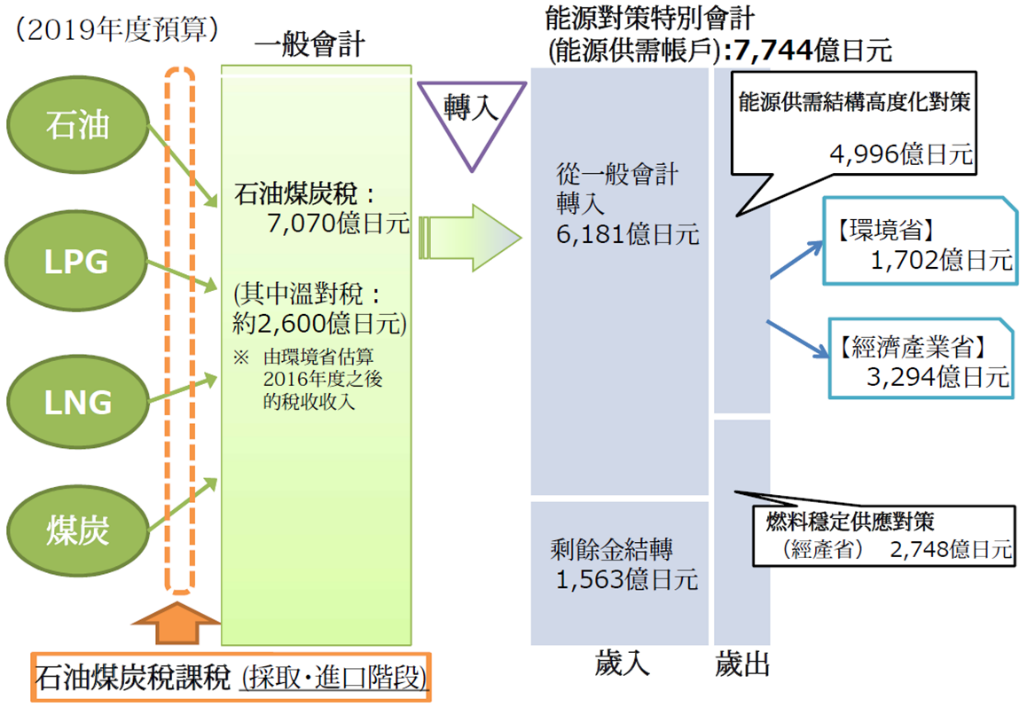

日本石油煤炭稅(含地球溫暖化對策稅)在2019年度的稅收預算達7,070億日元,從一般會計中轉入能源對策特別會計中的「能源供需帳戶」,並使用於能源供需結構高度化對策、燃料穩定供應對策等,包括抑制燃料燃燒CO2排放、推動再生能源和節能措施等,如圖6所示。

圖6、日本2019年度石油煤炭稅的稅收和用途[9]

評析

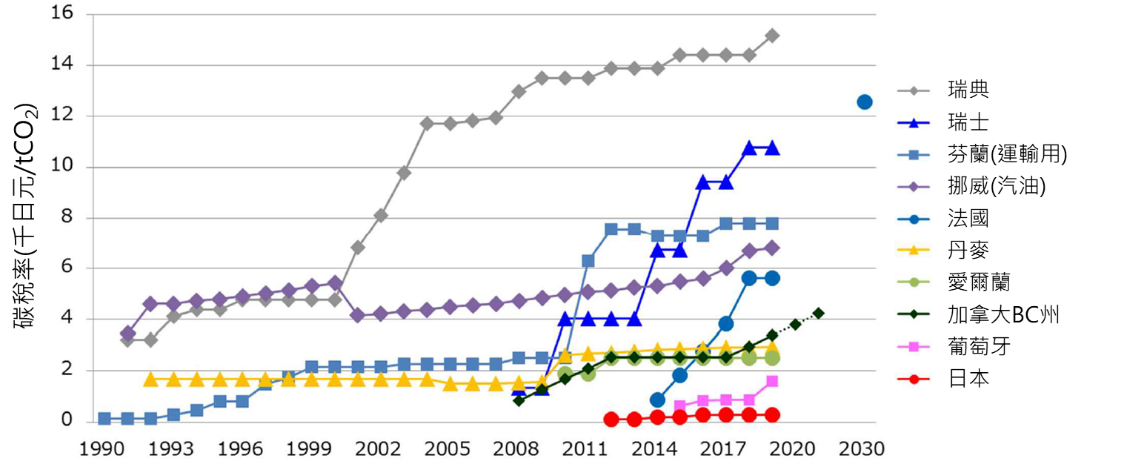

日本的地球溫暖化對策稅相當於課徵碳稅的意義,比較各國的碳稅稅率,如圖7所示,目前瑞典的稅率最高,日本的稅率相較之下非常低,對抑制碳排放的價格效果極小。

圖7、各國碳稅稅率的比較[5]

日本政府為因應2015年巴黎協定的通過,於2016年5月核定「地球溫暖化對策計畫」,提出2030年度溫室氣體排放較2013年度減量26%的目標,此外,長期目標是到2050年將溫室氣體排放量減少80%[10]。由於透過傳統方式將難以實現如此大幅度的減量,因此將碳定價作為實現長期目標的手段再次引起關注。

日本環境省於2017年3月提出「長期低碳願景」,指出碳定價對於「實現脫碳社會是有效和必要的,應加快檢討」[11]。在這樣的背景下,環境省成立「碳定價方式檢討會」,自2017年6月起對碳定價進行各種方向的探討,提出(1)碳稅(提供穩定的價格信號,促進社會各個角落的行為改變);(2)排放交易+碳稅(對於大量排放的業者,要求確實的減排);(3)直接管制(引進實現長期大幅減排的新規定)等3個手段,作為未來具體制度設計的檢討方向[4]。在接下來「碳定價活用小委員會」的討論後,仍未有明確結論。(註:東京都2010年引進「溫室氣體排放總量削減義務和排放交易制度」(cap and trade system),埼玉縣2011年引進「目標設定型排放交易制度」,均屬於地方層級的排放交易制度。)

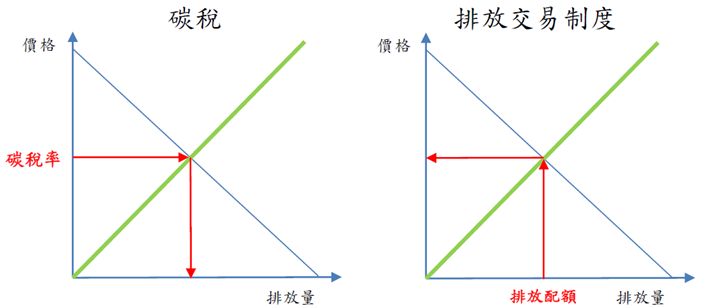

碳定價是對CO2排放(或溫室氣體排放)的行為要求支付一定的社會成本,大致分為固定排碳價格的價格方法(碳稅)和固定排放量的數量方法(排放交易制度)。碳稅是由政府設定排碳的價格,促使業者減少碳排放,價格是固定的,但減排量不確定;排放交易制度則是由政府設定排放上限,業者可以在市場進行排放配額的交易,由交易結果決定價格,排放上限是固定的,但價格是變動的,參考表3和圖8的比較。理論上,這兩種方法均可取得相同的減排效果,但實際上,各方法都有其優缺點。實施碳稅時,減排量不易控制,稅率過低沒有減排效果,稅率過高則增加企業和民眾的負擔,優點是利用現有的稅收制度,行政成本相對較低;實施排放交易制度時,需要有完善且複雜的制度設計,人事和行政成本高,較適用於一定規模以上的企業,優點是碳排放總量可以掌控。

表3、碳稅和排放交易制度的比較[4]

|

|

價格方法 (碳稅) |

數量方法 (排放交易制度) |

|

價格 |

由政府設定價格(碳稅的稅率)。 |

依據分配給各業者的排放配額在市場上的交易結果,來決定價格。 |

|

排放量 |

各排放業者根據稅率水準,決定採取的行動計畫和排放量。 |

政府設定業者的排放上限,各排放業者在查看市場價格時決定其排放量和排放配額交易量。 |

|

特性 |

|

|

圖8、碳稅和排放交易制度的比較[4]

根據我國財政部的「推動能源稅計畫」,能源治理小組建議,推動能源稅取代油氣類貨物稅,從量加徵碳稅,並檢討貨物稅條例規定的課徵項目,以及取消印花稅及娛樂稅,但目前沒有具體的結論[12]。因此,我國在研議能源稅上,對於日本現行的能源稅和碳定價的議論資料將值得持續關注和借鏡參考。

參考資料

[1] カーボンプライシングのあり方に関する検討会,日本環境省。

[2] カーボンプライシングの活用に関する小委員会,日本環境省。

[3] 税制全体のグリーン化推進検討会,日本環境省。

[4] 「カーボンプライシングのあり方に関する検討会」 取りまとめ 参考資料集,環境省,2018/3/15。

[5] 国内外における税制のグリーン化に関する状況について,税制全体のグリーン化推進検討会 第1回,資料5,2019/9/20。

[6] カーボンプライシングについて(炭素税),カーボンプライシングの活用に関する小委員会,2019/7/25。

[7] 地球温暖化対策のための税の導入,日本環境省,2016/2。

[8] 日本東京電力等4家公司提出電價調漲申請案,因「地球溫暖化對策稅」的稅率將自2016年4月1日起調高,能源知識庫,2015/11/24。

[9] 現行の「地球温暖化対策のための税」の現状について,カーボンプライシングの活用に関する小委員会(第8回),資料1,2019/4/24。

[10] 日本內閣會議核定「地球溫暖化對策計畫」,提出溫室氣體減量目標(2030年度較2013年度減量26%),以及各部門的具體推動措施,能源知識庫,2016/5/13。

[11] 長期低炭素ビジョン,中央環境審議会地球環境部会,2017/3。

[12] 推能源稅恐影響物價 財政部:仍在討論,中央社,2018/10/17。